您提到的这些变化,确实反映了中国金融监管机构对互联网金融借贷,特别是消费信贷领域加强规范和整顿的趋势。

具体来说:

1. "“花呗”和“借呗”整改:"

阿里巴巴旗下的“花呗”和“借呗”是中国消费信贷市场的两大巨头。

近期,监管部门(尤其是中国人民银行、国家金融监督管理总局等)对包括“花呗”、“借呗”在内的互联网消费信贷业务进行了重点监管和整改。

"整改的核心内容通常包括:"

"规范营销宣传:" 限制过度宣传,明确利率和费用,防止误导消费者。

"加强合规审查:" 要求平台完善风控模型,确保业务合规,防止数据滥用。

"明确债务责任:" 明确借贷关系,规范催收行为。

"保护消费者权益:" 加强个人信息保护,提供便捷的还款和退出渠道。

"要求与银行合作:" 很多平台被要求与持牌银行合作发放贷款,以确保资金来源和放贷行为的合规性。

整改过程是一个持续进行的过程,目的是让这些互联网信贷产品更加规范、透明、安全,更好地服务于实体经济和消费者,同时防范金融风险。

2. "京东“白条”改为“白条信用卡”:"

京东的“白条”是其

相关内容:

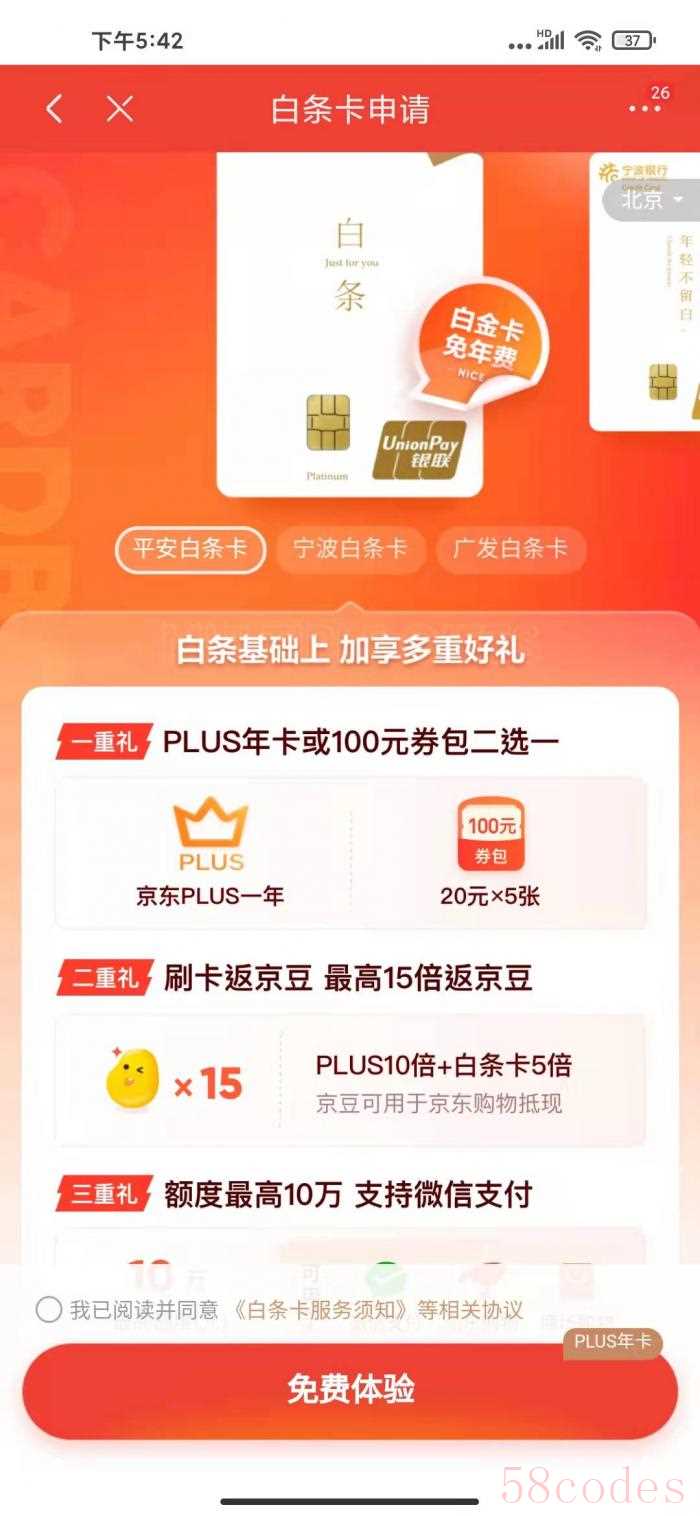

21世纪经济报道记者 家俊辉 广州报道 日前,21世纪经济报道记者注意到,继蚂蚁集团旗下“花呗”“借呗”相继启动品牌隔离工作后,京东旗下的互联网消费金融产品“白条”也有了新动向,“白条”将从互联网信用支付产品更新为信用卡产品,即“白条卡”。

根据《白条卡服务须知》(下称《须知》),“白条卡”是针对京东白条用户推出的信用卡,由京东白条运营方和银行联合为用户提供。在用户激活白条卡之后,原京东白条交易账户将关闭,交易将由白条卡支付并结算。原京东白条未到期业务将继续由京东白条负责服务。

《须知》指出,京东白条运营方仅提供在线申请白条卡及相关信用卡查询、使用、还款、分期等功能服务,信用卡的核卡标准、额度、计息、账户管理等均以银行的制度规范以及用户与银行签署的协议约定为准。

记者注意到,用户在升级“白条卡”时可选择申请平安银行、广发银行、宁波银行的银联白金卡。结合《须知》内容,可以明确,“白条卡”为用户提供的小额消费贷款完全来自于上述三家银行,这符合监管对互联网平台金融类整改要求。

公开资料显示,京东“白条”推出于2014年2月,是业内首款互联网金融消费产品,由京东旗下小额贷款公司——重庆京东盛际小额贷款公司与其他金融机构多方联合放贷,为用户提供无抵押循环赊销额度,并由京东旗下第三方支付公司——网银在线等提供支付等多项服务。京东数科2020年6月披露的招股说明书显示,京东白条最高年度活跃用户达5780.61万人。

在业内人士看来,现阶段互联网信用支付产品用户体量巨大,其内核与信用卡没有本质差别,但相较信用卡受到的全面、严格的监管,至今对互联网信用支付产品没有完整的监管规则,故而衍生出支付嵌套、监管套利、侵害消费者合法权益等诸多问题。此前一位股份行信用卡业务人士对21世纪经济报道记者指出,“对信用付的监管可以说迫在眉睫”。

近两年,多位监管部门领导屡次在公开场合表态称,将强化对互联网科技平台的监管。比如去年9月18日,人民银行行长易纲在中德“金融科技与全球支付领域全景”视频会议致辞中表示,中国在金融科技快速发展的同时,也凸显了一些问题,包括支付机构渗透进入金融领域,提供保险、小额信贷、基金等多种金融产品,提高了金融风险跨产品、跨市场传染的可能性;大型金融科技公司“赢者通吃”的属性可能引发市场垄断、降低创新效率等。

彼时,易纲指出,在此背景下中国监管当局也在努力平衡好鼓励发展和防范风险的关系。一是坚持金融活动全部纳入金融监管,金融业务必须持牌经营;同时要求支付回归本源,断开支付工具和其他金融产品的不当连接。二是强化反垄断,出台《关于平台经济领域的反垄断》指南,推动大型互联网平台企业开放封闭场景,充分保障消费者支付选择权。三是落实审慎监管要求,完善公司治理,合规开展互联网存贷款、保险、基金等业务。

更多内容请下载21财经APP

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏