这是一份关于直播带货个人所得税和企业所得税(或增值税)的对照表,旨在清晰地区分个人主播和企业的税务处理方式。

"重要提示:"

"税收政策可能变化:" 请务必关注国家税务总局发布的最新政策和公告。

"地区差异:" 不同省市可能有细微的政策调整或地方性规定。

"专业咨询:" 具体税务处理建议咨询专业的税务顾问或会计师。

"平台责任:" 直播平台通常有义务代扣代缴税款,但具体执行细节需与平台确认。

---

"直播带货税收对照表:个人 vs 企业"

| 税种 (Tax Type) | 个人主播 (Individual Host) | 企业 (Business) |

| :----------------------- | :-------------------------------------------------------------------------------------------------------------------------- | :----------------------------------------------------------------------------------------------------------------------------------------------- |

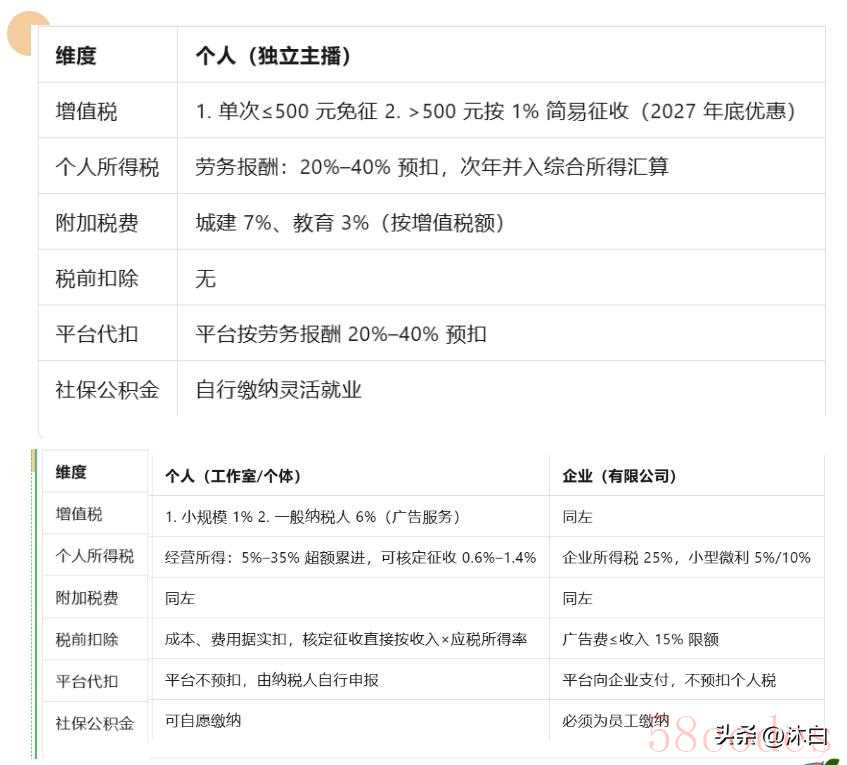

| "1. 主要税种" | "个人所得税 (Individual Income Tax)" | "增值税 (VAT)" + "企业所得税 (Corporate Income Tax)" |

| "2. 税基 (Tax Base)" | "收入性质:" 网红带货销售商品或提供服务所取得的"全部收入"。包括但不限于:商品销售额、佣金、坑位费、广告费、打赏等。

"计算方式:" 通常以直播期间该商品的总销售额或总服务费为基数。 | "增值税:" 纳税人销售货物、

相关内容:

- 个人身份:所有收入先区分“劳务报酬”还是“经营所得”,再决定预扣率、汇算方式。

- 企业身份:收入并入企业账套,按规定缴纳增值税、附加及企业所得税;主播个人再从企业分红或领工资。

二、五组关键词,快速定位自己的纳税场景

- 员工主播(签劳动合同)

- 独立主播(无劳动合同,按次/月结算)

- 工作室/个体工商户(核定征收)

- 有限公司(查账征收)

- 平台代扣代缴义务

三、对照表:个人 vs 企业直播带货税负全景

四、四种主流合作模式及开票要点

员工主播

- 企业:按工资薪金 3%–45% 代扣个税;凭工资表税前扣除。

- 主播:无需找票,到手为税后工资。

独立主播(自然人)

- 企业:需取得主播到税局代开的“劳务报酬”普票或专票;若金额大,建议走劳务公司。

- 主播:平台或商家预扣 20%–40%,年终再汇算,多退少补。

个人工作室 / 个体工商户

- 场景:主播成立“××文化传播中心”。

- 税负:多数园区可核定征收,综合税负 1%–3%(含增值税+个税),但需真实业务佐证。

有限公司(主播控股)

- 场景:头部主播成立“××传媒有限公司”。

- 税负:增值税 6%,企业所得税 25%,分红再缴 20%,综合可降至 13%–18%(利用小微、加计扣除)。

五、平台报送新规:信息必须“颗粒度到人”

- 2025-07-02 起,《互联网平台企业报送涉税信息公告》正式实施

- 平台需按月向税务局报送:主播身份、收入金额、分成比例、代扣税额。

- 同一主播跨平台,数据将自动汇总到金四系统,隐匿收入风险极高。

六、风险预警与合规建议

- 虚构交易、分拆合同 → 税务稽查已立案多起,最高 5 倍罚款。

- 洼地核定滥用 → 2024 年起多地取消“一刀切”核定,改为成本倒算。

- 替票、虚假发票 → 平台与商家双向连坐,发票流、资金流、合同流必须一致。

- 社保漏缴 → 2025 年起直播平台须为主播办理工伤保险,抽查比例不低于 5%。

七、一张流程图教你落地

(保存下图随时自查)

主播身份 → 合作合同 → 开票品目 → 平台报送 → 年度汇算 → 完税凭证

八、结语

直播带货已从“野蛮生长”进入“强监管”阶段。无论是个人还是企业,先把身份、合同、发票、报税四件事做对,才能真正把风口红利落袋为安。如需测算不同模式的综合税负,后台回复【测算】领取 Excel 模板。

— END —

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏