支付宝每天的转账限额主要取决于以下几个因素,并且是分不同场景的:

1. "单笔转账限额 (Single Transfer Limit):"

"给支付宝账户/手机号转账:" 通常"免费额度内"每天"有10万元"的限额。超出部分可能会按笔收取手续费(取决于当时的费率政策)。

"给银行卡转账:"

"免费额度内"(通常每月有6次免费转账机会,每次限额2万元,合计12万元):单笔转账限额通常是"2万元"。

"超出免费额度后"(需要支付手续费):单笔转账限额会根据手续费费率不同而变化,一般可能在"5万元"以内(具体以支付宝App内显示为准)。

2. "单日累计转账限额 (Daily Cumulative Transfer Limit):"

"给支付宝账户/手机号累计转账:" 通常"免费额度内"每天"有10万元"的限额。超出部分可能需要支付手续费。

"给银行卡累计转账:" 这个限额通常"与免费额度次数(12万)相关联",即在一个自然月内,通过支付宝给银行卡转账的总金额不能超过12万元(按单笔2万限额计算,可免费转6笔)。如果需要转账金额超过12万,超出部分就需要支付手续费,并且单笔和单日限额可能会随之调整(

相关内容:

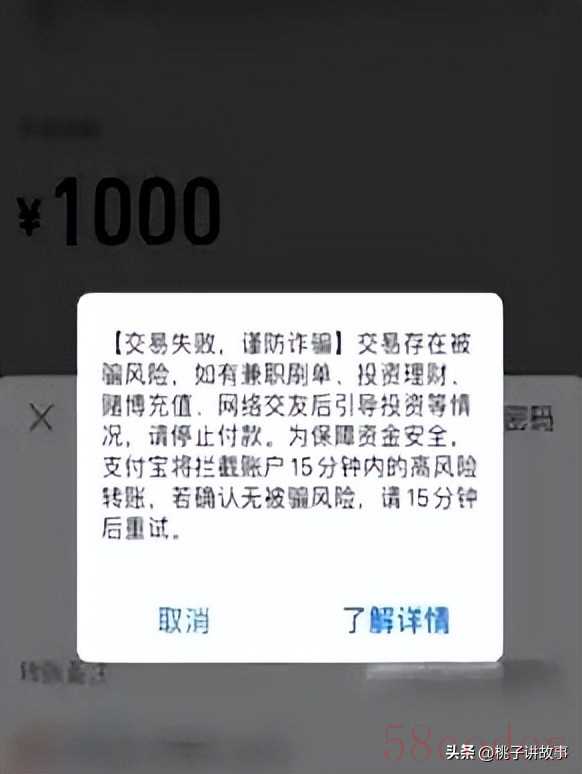

最近不少人急着用钱发现支付宝转账卡壳,明明账户里有钱就是转不出去。

上个月杭州有商户给供货商结货款,用余额宝转19万被提示超出当日限额,硬生生耽误了发货时间。

这事其实暴露了移动支付时代资金调度的隐形门槛。

支付宝的转账规则复杂得就像闯关游戏。

普通用户用余额转银行卡单日最多20万,但要是用不同银行的卡,实际限额得按最保守的算。

比如中行卡单日只能转5万,这就逼着用户拆分成四五笔操作,手续费不谈,光操作时间就得浪费半小时。

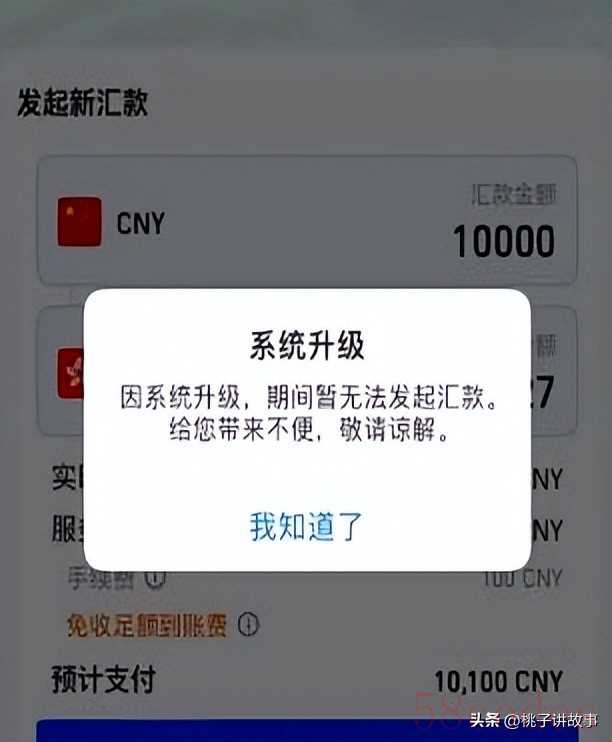

企业用户虽然能提到单日200万,可高级认证需要提交公司章程、法人授权书等七八份材料,审批流程至少三天,临时用钱根本来不及。

最要命的是年累计限额这个隐形地雷。

双十一期间有淘宝店主用余额收了两个月货款,到12月突然发现不能转账了,这才反应过来20万的年额度早用完了。

这时候切换支付方式还得重新绑卡验证,生意链直接断档。

监管要求的反洗钱机制能理解,但普通用户哪分得清Ⅲ类账户和银行卡支付的细微差别?

说到转账到账时间更是个坑。

夜里十点后转15万以上默认走普通到账,遇上周末能拖两天。

有网友吐槽上月交购房定金,明明显示成功扣款,房东硬是没收到钱,差点闹出纠纷。

现在大额转账都得提前三天规划,移动支付所谓的便利性打了对折。

那些芝麻分800以上的用户也别高兴太早。

虽说单笔限额提到10万,但实际转账时会触发额外的人脸识别和短信验证。

有次凌晨给员工发奖金,连着三次验证失败直接锁账户,财务急得差点去银行排队。

说到底,这些安全措施就像给资金流动加了层层防盗门,保障安全的同时也把用户困在流程迷宫里。

现在用支付宝转大钱真得备个攻略手册。

转账前得查银行卡限额、余额年额度、到账时间三件套,必要时还得注册企业账户备用。

难怪越来越多人开始用银行APP直接操作,虽然步骤多点,至少规则简单明了。

支付平台在追求功能复杂性的同时,也该考虑下普通用户的实际操作成本了。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏