确实!用支付宝收钱虽然方便,但如果不注意一些细节,确实可能遇到一些麻烦甚至造成损失。以下是需要注意的四个关键功能/设置,帮你避开常见的“坑”:

"1. 确认收款方,谨防“认错人”"

"坑点:" 在公共场所(如商场、餐厅)使用扫码收钱时,收钱码可能会被附近的、外观相似的二维码替换,或者你扫描的并非商家本人生成的收钱码。

"注意功能/操作:"

"仔细核对:" 扫码前,务必大声询问商家收款码是“他/她本人手机生成的吗?”,并留意收款码下方是否显示商家的"支付宝账号名称"或"昵称",最好能看到"头像"。

"官方收款码:" 提醒商家使用支付宝官方生成的收款码,并确保是针对“商品或服务”的收款码,而非“个人收款码”(后者有收款限额)。

"留意环境:" 尽量在光线良好、视线范围内完成扫码,避免在不熟悉或拥挤的环境中操作。

"目的:" 防止扫码后钱被转给他人,确保收款到正确的账户。

"2. 设置收款提醒,避免“钱款遗漏”"

"坑点:" 日常小额收款,尤其是朋友、同事之间

相关内容:

支付宝作为商家常用的收款工具之一,深受广大消费者的喜爱,因为可以刷花呗。然而,为了确保生意顺利进行并避免不必要的损失,建议大家务必掌握以下四个功能,尤其是第三个功能,可能让您承担高达5%的服务费。感兴趣的朋友可以一起了解。

首先,领取商家积分用于抵扣提现手续费,从而减少开支。

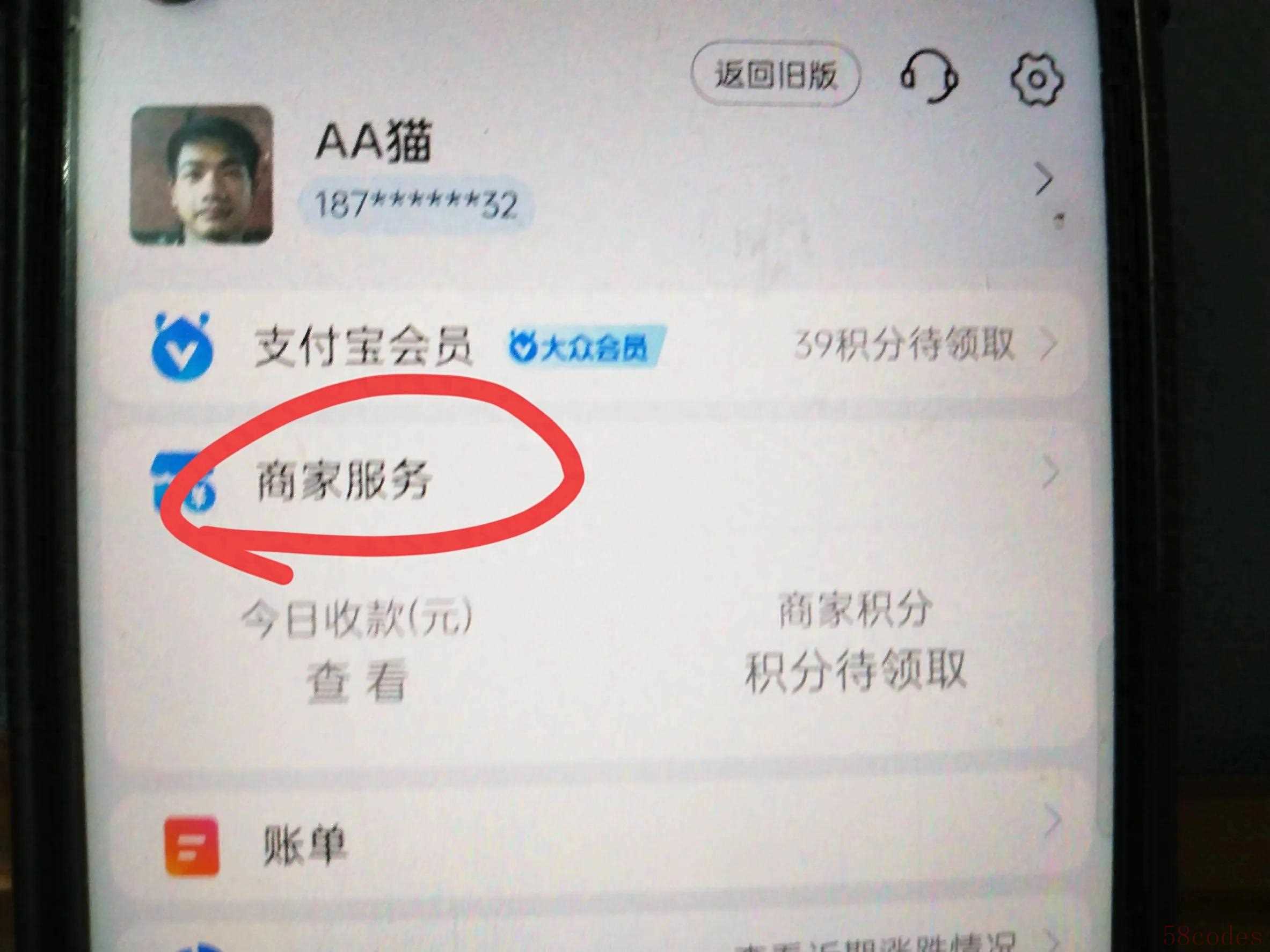

打开支付宝,

点击右下角的“我的”,

然后选择“商家服务”,(如上图所示)

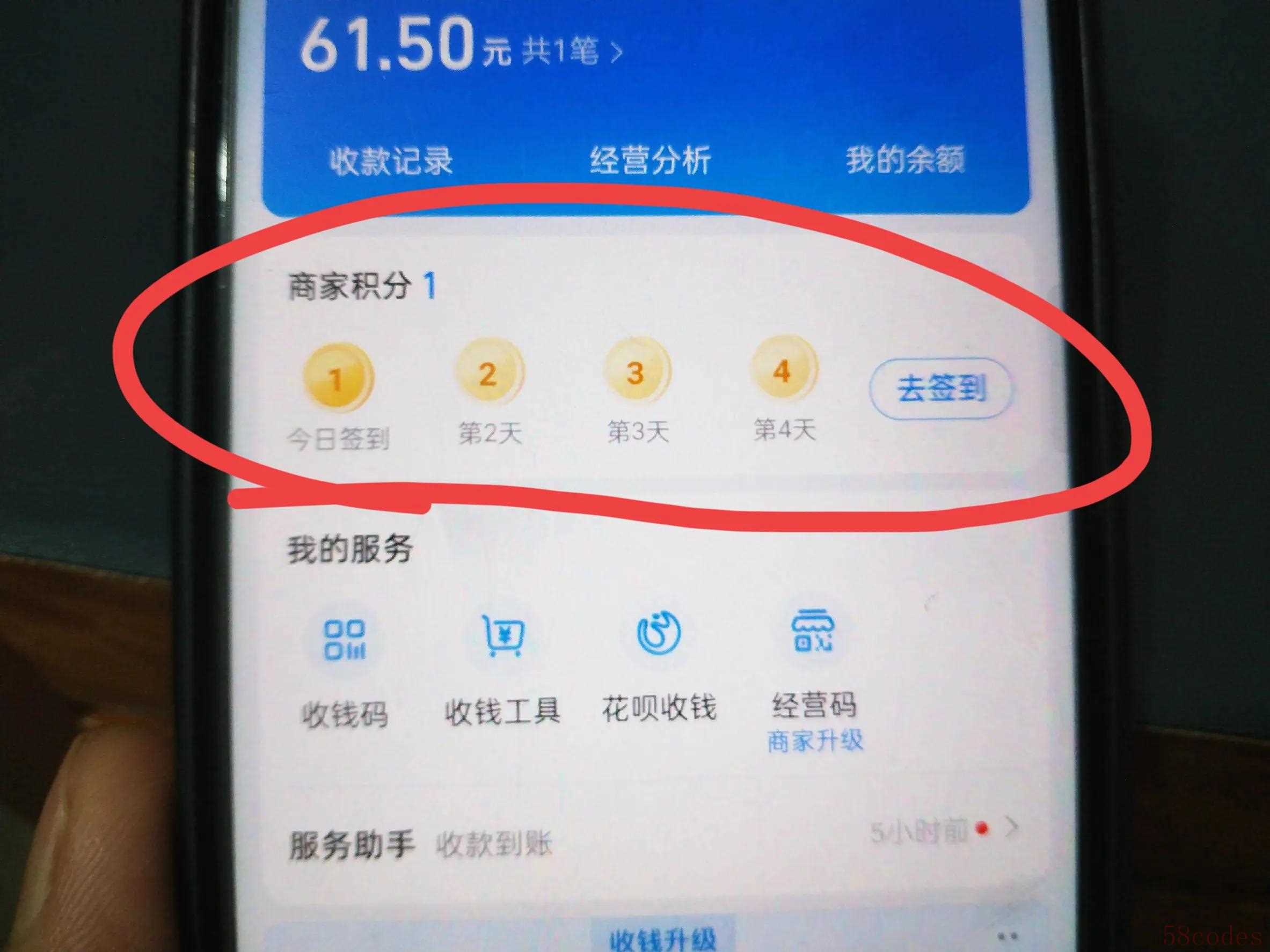

领取积分后,进入“商家积分”页面,(如上图所示)

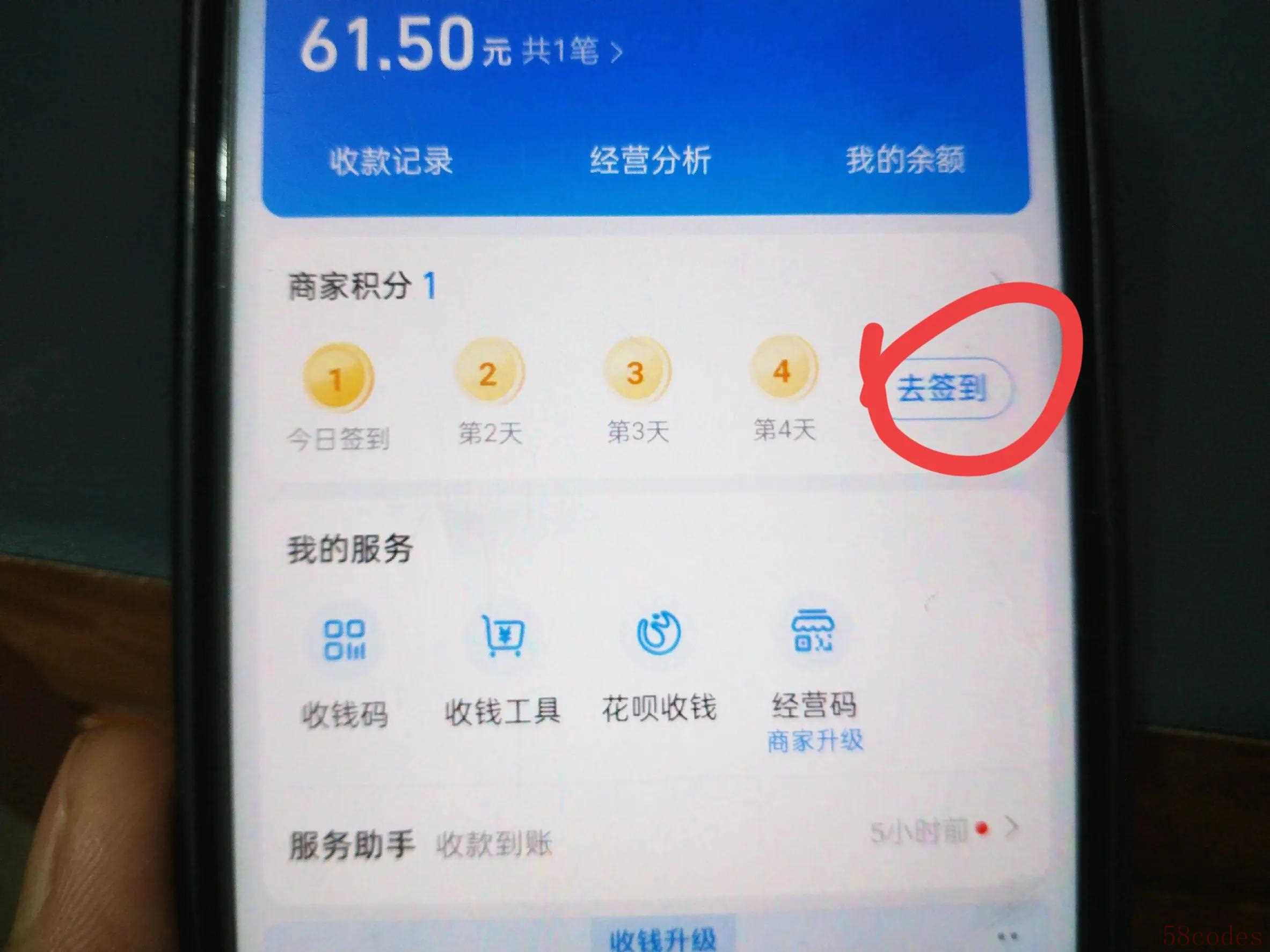

找到需要提现的额度。例如,若要提现或转账100元给他人,点击“去兑换”,再确认“兑换”即可。(如上图所示)

兑换成功后,如何使用这些积分呢?无需额外操作,在提现或转账时系统会自动抵扣。

如果积分不足,可通过每日签到和完成任务来获取更多积分。

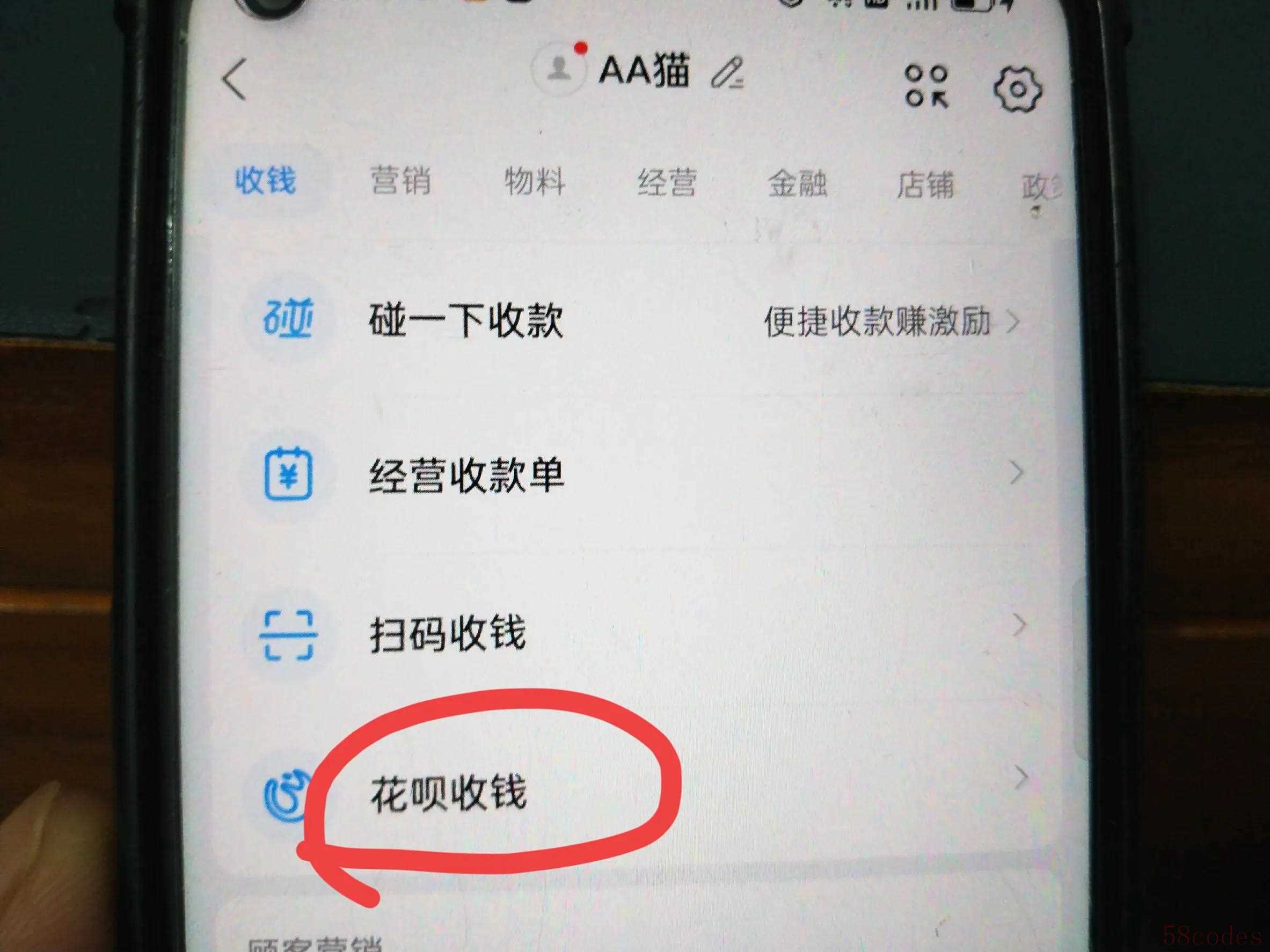

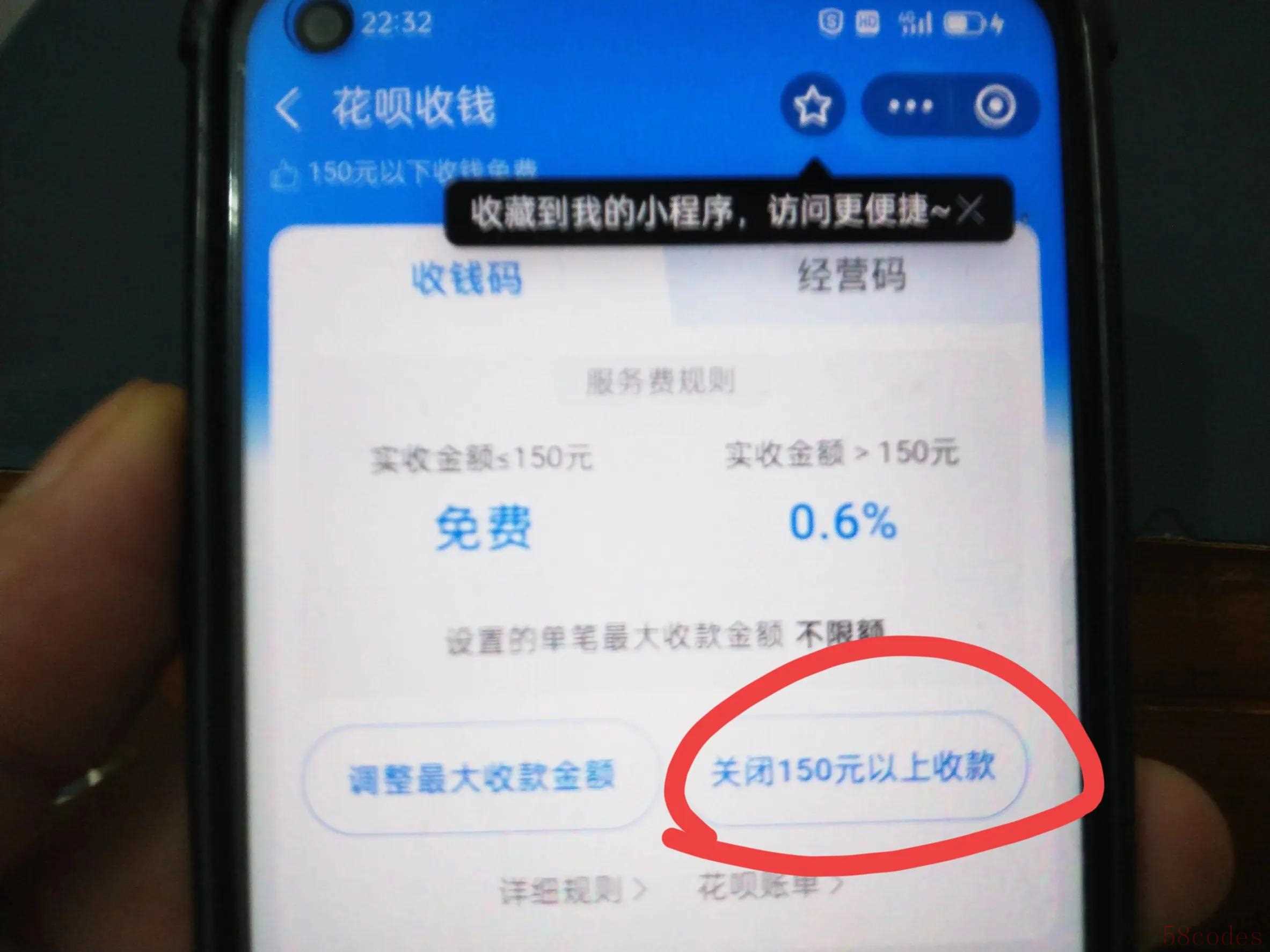

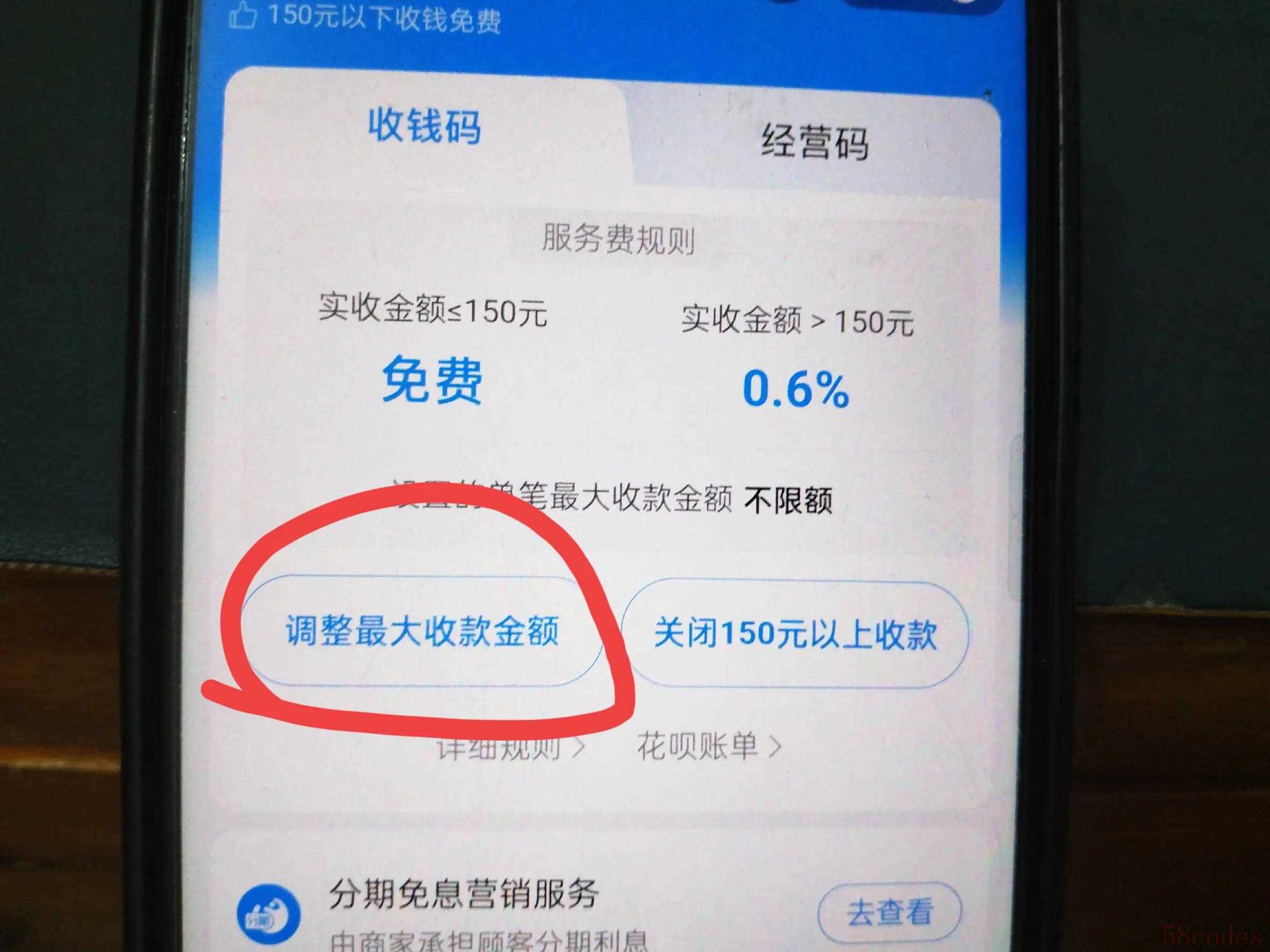

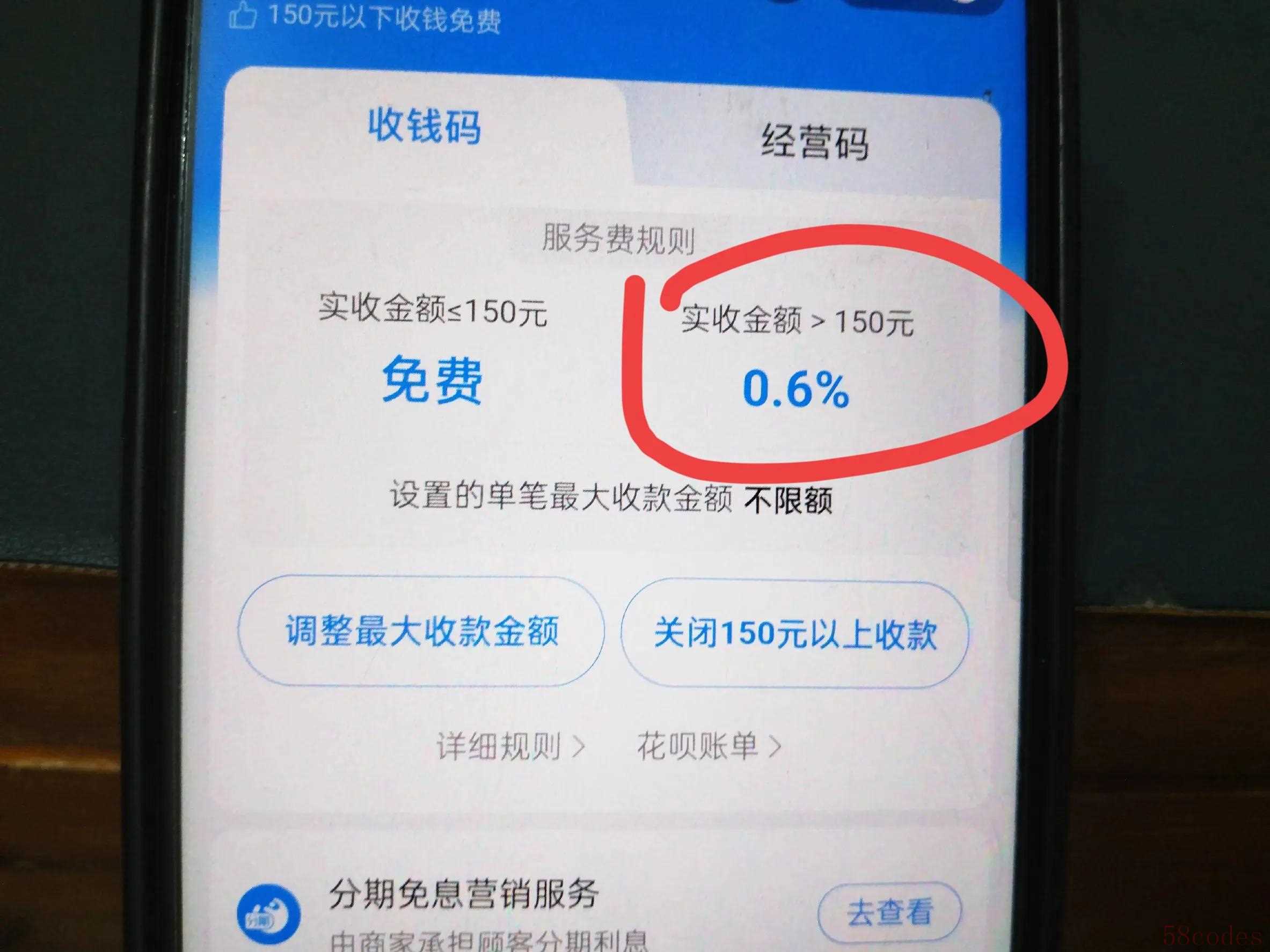

其次,关闭150元以上的花呗收款功能,避免因少收0.6%的款项而造成损失。

在进入商家服务后,找到“花呗收款”设置并点击(如上图所示)

选择“关闭150元以上收款”。关闭后,仅能接受150元以下的花呗收款,且此金额范围内的收款免费。(如上图所示)

当然,您也可以根据需求设置最大收款金额,如直接选择2000元、500元,或者自定义单笔限制金额,填写完成后点击“确定”即可。(如上图所示)

如果不不关闭150元以上收款,实收金额>150元就收取0.6%的手续费。

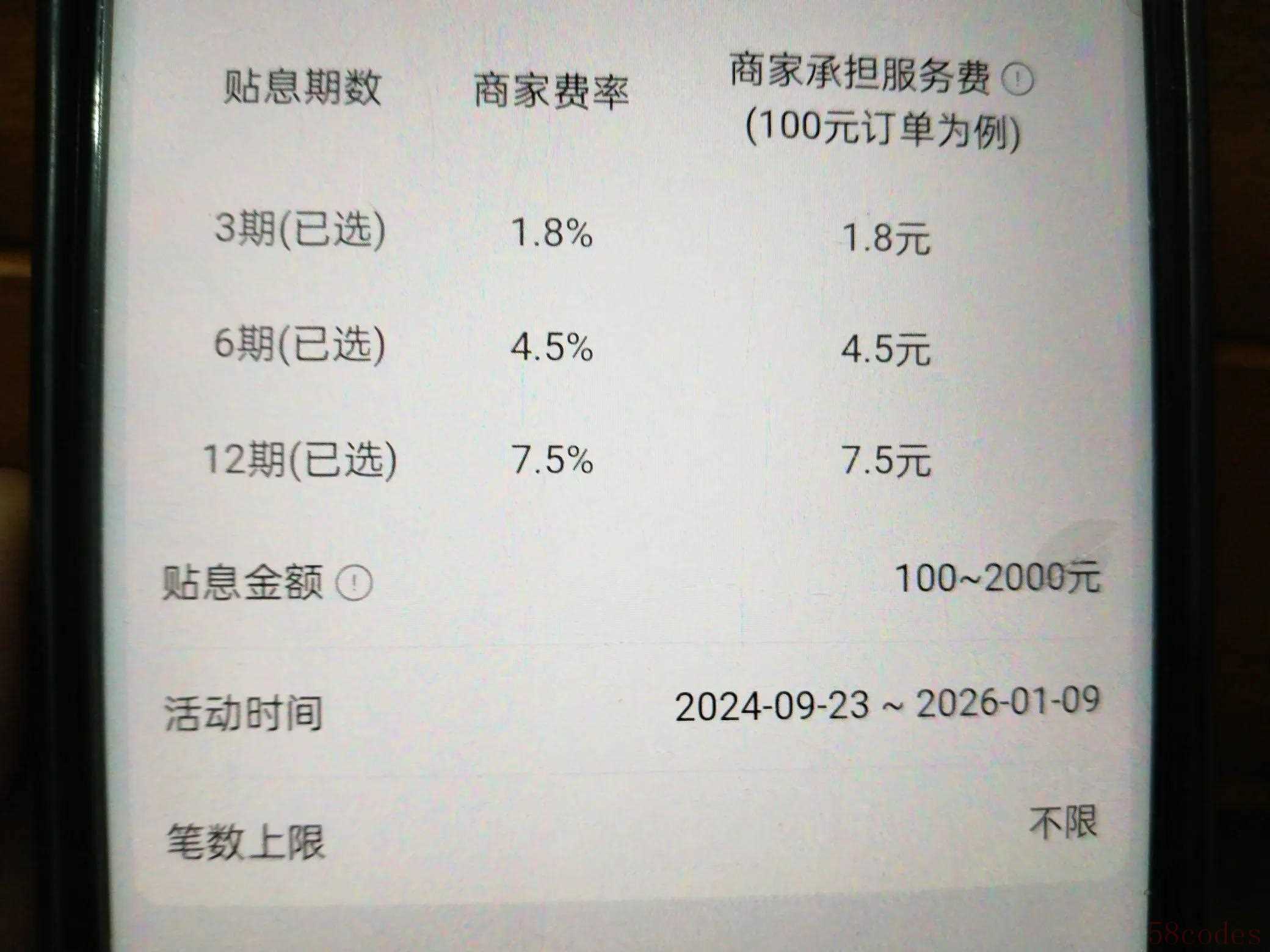

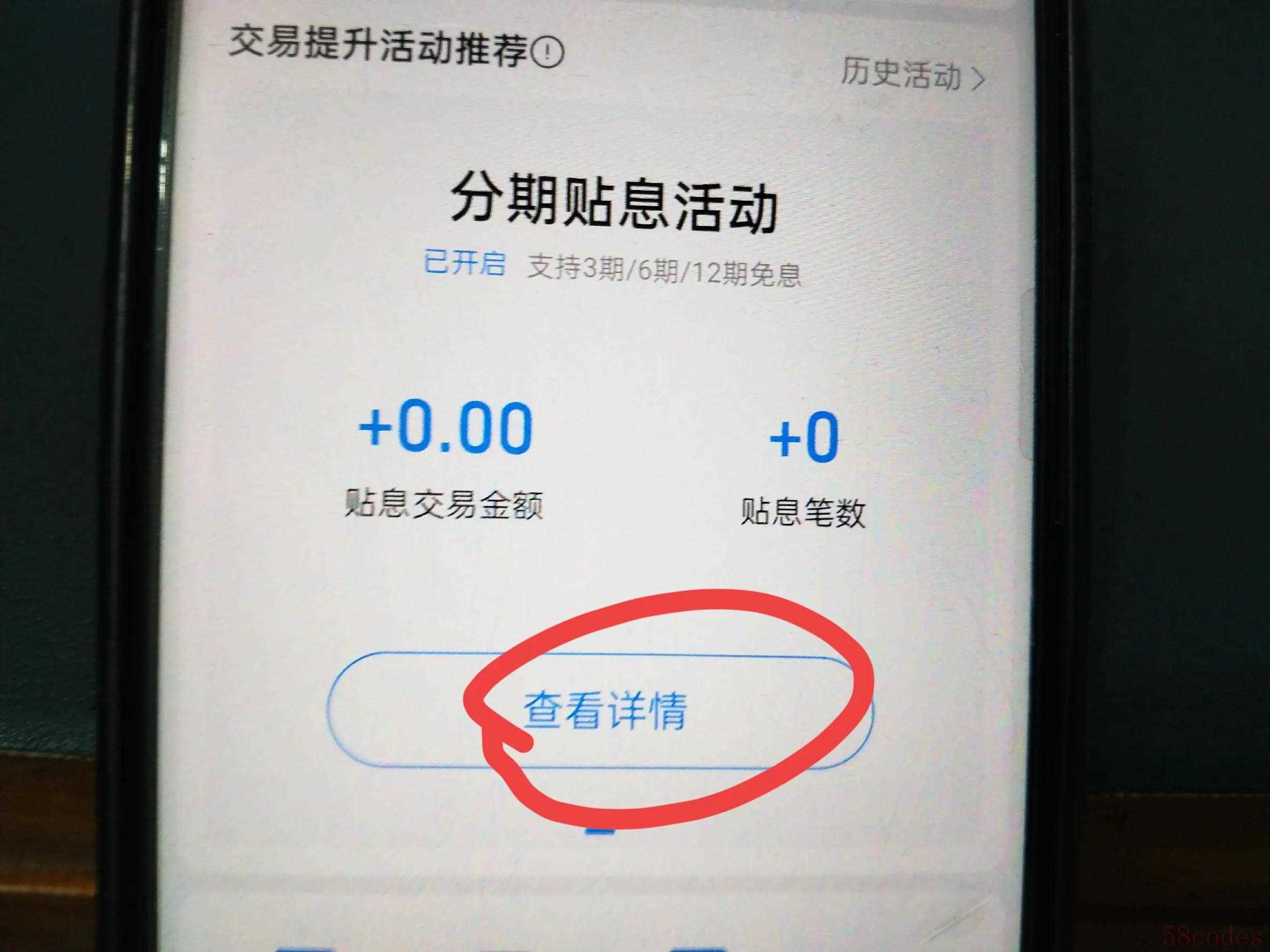

第三,关闭分期付款功能,避免商家承担7.5%的服务费。

在“花呗收钱”的设置页面中,点击“分期免息营销服务”,选择“查看详情”。(如上图所示)

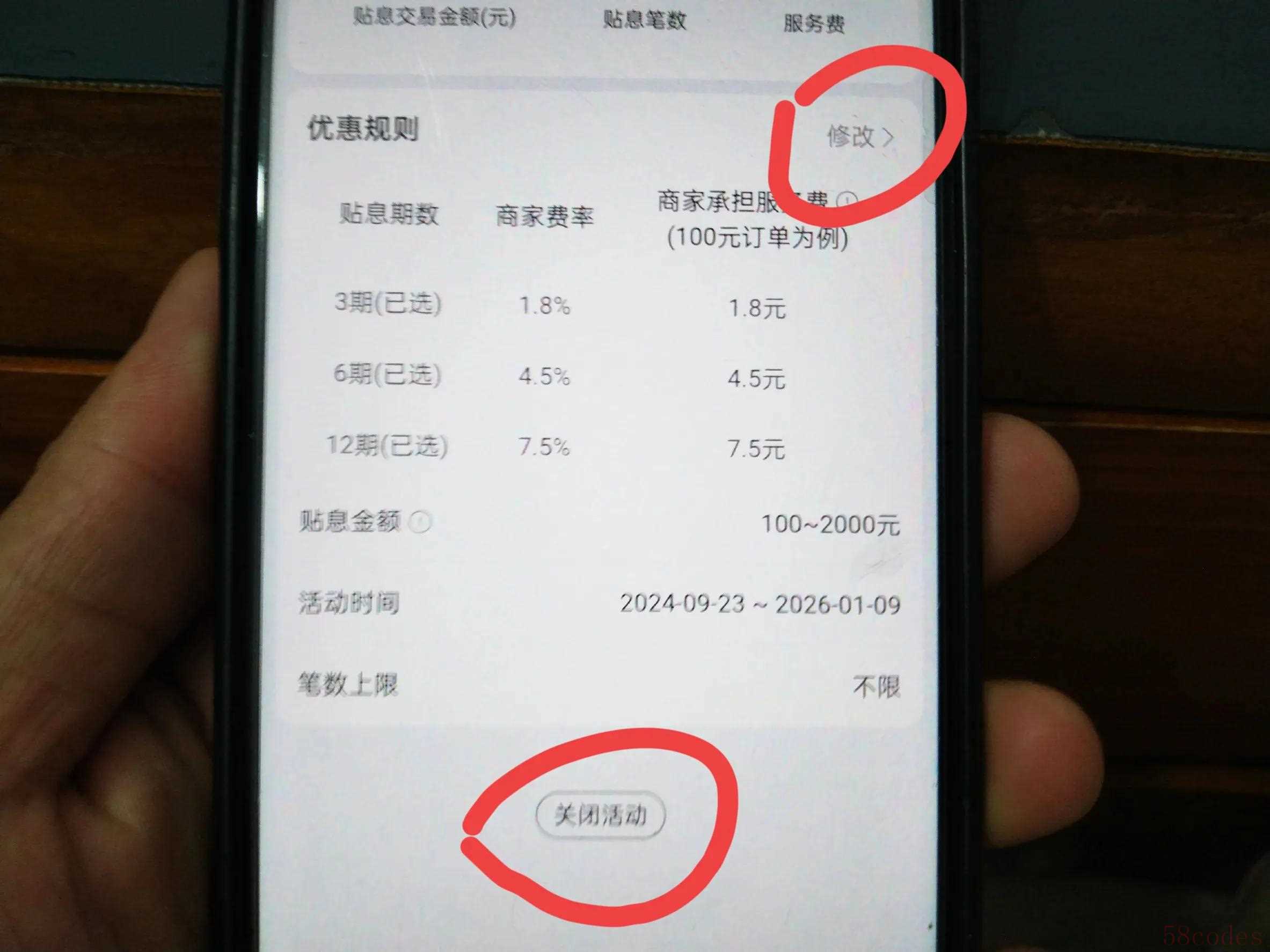

默认情况下,支付宝接受3期、6期和12期的分期付款,但商家需承担的费率较高:3期为1.8%,6期为4.5%,12期更是高达7.5%。假设顾客支付100元,选择3期分期,则您需承担1.8元;6期则需承担4.5元;12期则需支付7.5元服务费。如此一来,利润空间被大幅压缩。(如上图所示)

如需修改或者关闭,点击查看分期详情。(如上图所示)

因此,建议直接点击“修改”,关闭6期和12期选项,甚至直接关闭所有分期功能。(如上图所示)

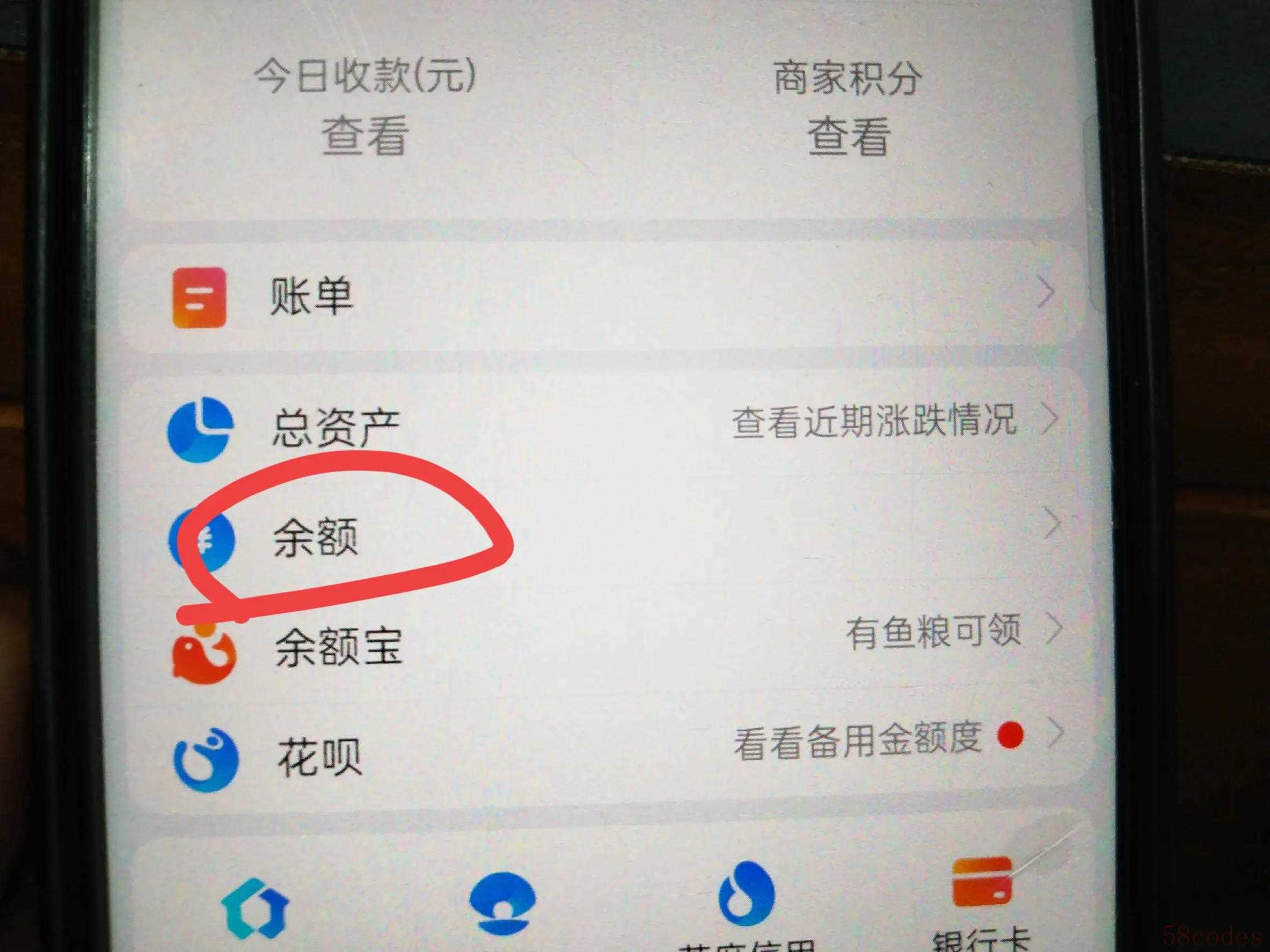

最后,设置余额自动转入余额宝。通过支付宝收到的资金,默认存入余额账户,但余额中的资金没有任何收益。相比之下,余额宝具备一定收益,手动转入较为繁琐,为此可设置余额自动转入余额宝。具体操作为:

在个人主页点击“余额”,(如上图所示)

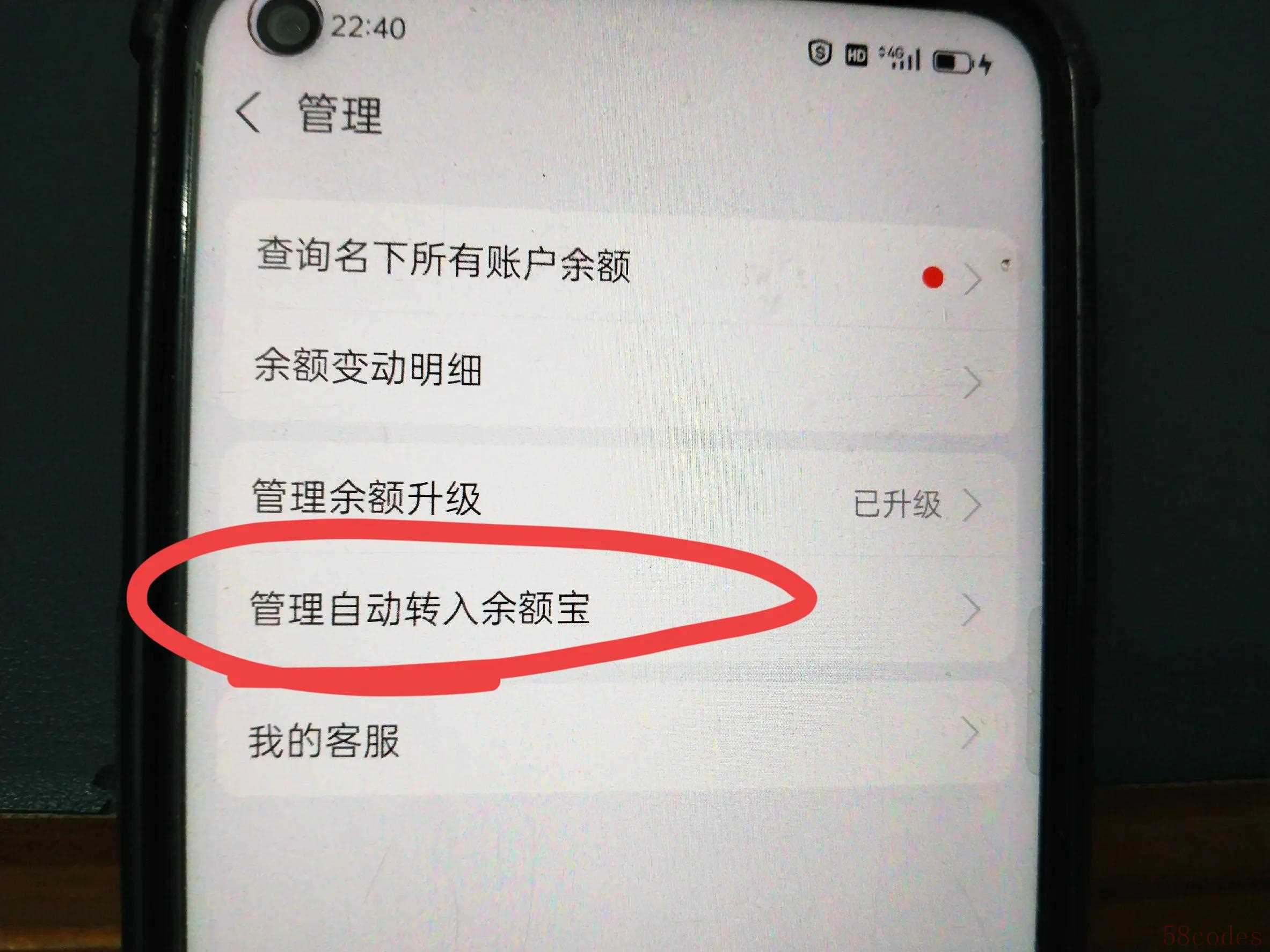

选择右上角的三个小点,进入“管理自动转入余额宝”页面,同意协议并开通功能。(如上图所示)

此后,收到的资金将实时转入余额宝,其余余额资金将在每日凌晨自动转入。目前,余额宝的七日年化收益率约为1.110%,存入1675.96元时,每日收益约为0.05元。

那今天的内容就已经全部分享完成,希望可以帮助到您,我们下期再见。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏