华为在短时间内发布多款芯片,确实引起了美国芯片行业的震动。这一系列动作可能迫使美国芯片企业重新评估其市场策略和供应链安全。如果华为的芯片能够获得市场认可并展示出强大的性能,可能会对美国芯片企业构成竞争压力,促使其加速技术创新和提升产品竞争力。

至于美国芯片业两大巨头官宣合体,这可能意味着他们决定在面临外部挑战时加强合作,共同应对市场变化。这种合作可能涉及技术研发、市场拓展、供应链管理等多个方面,旨在提升企业的整体竞争力和市场地位。

然而,具体的影响和后果还需要进一步观察。华为的芯片技术发展以及美国芯片业的应对措施,都将对全球芯片行业产生深远影响。同时,这也可能引发更多关于国际贸易、技术竞争和地缘政治的讨论和争议。

相关内容:

50亿美元的资金流向突然逆转,英伟达和英特尔的关系在一天之内从竞争变成了合作。难以置信?但这一次,芯片行业的牌桌刚刚洗牌。

质疑声和惊叹一起涌现。上午还是冤家,下午已准备结盟。究竟是谁制造了这样的剧烈推力?

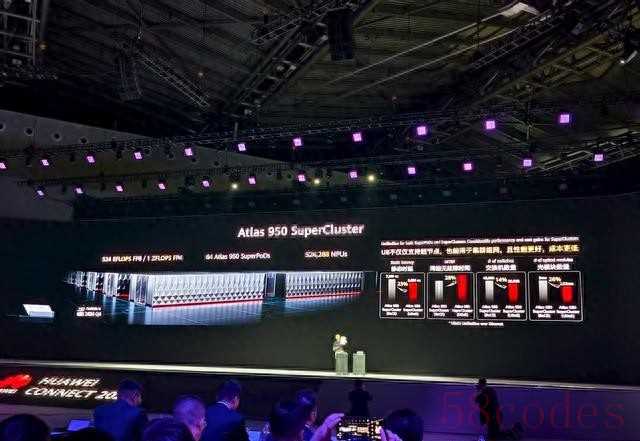

出现在新闻的,不只是两家美企聚合的意外,还有一组由华为带来的技术参数:昇腾950、昇腾960、昇腾970,以及全新超节点系统。不按部就班的产品线战略突然将中国芯片企业送上了全球焦点。

昇腾950基于华为自研HBM提供内存带宽突破,打破算力壁垒。过去的行业共识仿佛一夜之间被重新定义。自研互联协议“灵衢”,再辅以多节点聚合,华为扭转了单核性能落后的传统劣势。

令人侧目的是,华为同步宣布灵衢2。0全面开放,鼓励产业链企业共同开发相关硬件和平台。在关键核心技术领域实现了与国际巨头不同的策略:互补协同,加速整体生态构建。这一决定的影响,远不在技术参数的提升之下。

更进一步,华为没有纠结于单颗芯片与英伟达的性能差距——而是在系统层面发起挑战。所谓“超节点+集群”架构,带来了算力整体提升的可能。这条路径被证明可靠:当整合能力到达一定高度,单芯片差异不再是短板。

防线已经被撕开一个口子。美国有关方面多年来对中国高端芯片出口实施严密限制,目的是阻断中国科技企业获得先进工艺。华为用一种完全不同的逻辑破解了这一僵局——在门被关上的地方自建通道。

一边是“硬创新”,一边则是资本驱动。“双英”合作中,英伟达将在数据中心和个人PC领域依托英特尔成熟的x86芯片生态,共同定制新型CPU产品,搭载自有GPU及NVLink高速互联模块。这意味着,在AI算力分布式场景下,两家公司将深度融合彼此优势资源。

此时的全球AI基础设施,格局已悄然浮现新轮廓。高效互连、资源聚合,以及“超节点”系统层面的创新,使大规模AI推理更为可及。更低的算力成本、更高的利用率也不再只是梦想。英伟达与英特尔明知各自优势,依赖彼此生态,谋求新的上升周期。

华为推动国产芯片产业链加速成熟。开放技术规范为更多本土企业搭桥,带动相关配套产业走向纵深。参与厂商不再局限于单点突破,更多开始尝试系统级合作。生态链整体向纵深演进。

超节点方案亮出底牌:异构计算单元、超大规模集群,AI训练与推理效率直线上升。以950芯片为核心节点,资源调度和数据流管理逐步智能化。对长久依赖西方技术生态的市场来说,这是一次底层架构重塑。

体积变小,能耗下降,处理效率上升。占据优势的不再是单一核心硬件,而是协调能力,是持续扩展的产业链条。对全球芯片产业来说,这种创新不仅让中国获得了技术主动权,更让系统工程成为焦点。

灵衢2。0规范开放,国内外企业均可参与其生态共建。

最直接的行业反馈是信心。中国芯片企业在华为带动下,整体向AI计算底层技术聚拢。技术路径的多元化成为常态,越来越多企业投身基础软硬件创新,行业进入协同提速模式。

距离过往的“零和博弈”思维越来越远。华为的选择,是以开源思维引领产业升级,这和美国企业重封闭、重壁垒的技术路线形成强烈对比。

“最强超节点”不仅基于950芯片完成硬件突破,还实现了基于集群资源的可扩展AI算力池。这种容量与效率的乘数提升,降低了AI部署的成本线,为中大型企业提供了切实可用的基础。

全球算力资源阶梯分布被打破,数据中心建设迎新一轮升级。企业开始思考:是否需要完全依赖传统巨头平台。行业自主可控的需求在中国被推上新高度,并向全球辐射影响。

在此背景下,美企的资本动作更像是防守姿态。英伟达押注英特尔,把控新一代高性能集成CPU及系统方案供应权。两家公司彼此需要,都在试图继续主导全球AI研发生态。

这股动态不仅跨越技术,也是资本和话语权的竞合。进入联合开发期后,双英将一起推进AI基础设施,整合数据中心服务与终端市场。每一次合力,都是对全球行业锦标赛规则的再刷新。

国内芯片企业并未止步。围绕芯片互联协议、AI优化框架和系统集群调度技术,创新力量不断涌现。高射程技术不再只是遥不可及,试点应用已在若干产业基地落地。

中国芯片行业整体技术迭代频率大幅提升,协作机制日益成熟。传统依赖逐渐淡化,原创性和自研能力成为竞争的底色。

技术开放、生态共建成为标准动作。基于华为“灵衢”体系的开源项目,已吸引多家高校研究团队和云服务公司试水。标准化接口让不同开发团队得以快速组装产品原型,形成良性创新循环。

高速内存访问与节能型分布式计算,是本轮技术进阶的两大核心。芯片企业不再比拼CPU跑分数据,重点转向算法效率与资源调度灵活性。

反观美国,两巨头选择策略性合并,意在巩固全球高端市场的话语权,抢占未来AI预测及模拟运算“智高点”。技术及资本划分的疆界日益模糊。

国际层面的竞争高压驱动下,国内芯片细分领域持续突破。超节点芯片原型在实际商用环境已展现出大规模数据并行处理能力,大幅缩短AI训练周期和降低部署成本。

应用场景扩展成为下一阶段重点。智能制造、自动驾驶、医疗影像等行业,正借力国产高性能AI芯片完成自我升级。终端企业和云服务商,正向全新硬件配置方案切换。

芯片行业的全球棋盘已全然不同。单点硬实力比拼让位于体系协同,分布式创新和异构多元化成为下一个周期的主旋律。

不再是孤立产品迭代的故事。是数据中心、算力池、应用端一起进化。中国芯片企业在被围堵中不断自我突破,塑造全新模式。

英伟达和英特尔达成空前合作,倒逼中国完备自主链条,反过来又让全球技术风向愈发多元。一次发布会、一次投资,全球版图悄然挪移。

短短一天,芯片格局天翻地覆——中美竞逐进入全新阶段。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏