我们来详细解析一下医疗美容(医美)行业的市场规模、产业链与发展趋势。

"一、 医美行业市场规模"

近年来,全球及中国的医美市场规模都呈现出高速增长的态势,成为大健康产业中极具活力的部分。

1. "全球市场:"

根据不同市场研究机构(如 Grand View Research, Mordor Intelligence 等)的数据,全球医美市场规模在 2022 年或 2023 年已经达到了数千亿美元级别(例如,有报告称 2022 年约为 2940 亿美元,预计到 2027 年将达到 5700 亿美元以上)。

增长主要驱动力包括:人口老龄化(尤其发达国家)、中产阶级崛起(新兴市场)、消费者对颜值提升和自我改善的需求增加、社交媒体和 KOL 的影响、医美技术和服务日益普及和成熟等。

2. "中国市场:"

中国是全球医美市场增长最快的国家之一。根据艾瑞咨询、Frost & Sullivan、头豹研究院等机构的数据:

2022 年,中国医美市场规模已突破 5000 亿元人民币大关(有报告称约 5533 亿元)。

预计未来几年将保持 15%-20% 甚至更高的复合增长率。

预计到 2025 年或 2030 年,中国医

相关内容:

中央广播电视总台连续曝光医美领域乱象,公安部迅速表态将严打相关违法犯罪。从学员互相注射致晕厥,到非法机构诱导消费者贷款整容,再到无资质医生跨机构执业,这些触目惊心的案例背后,是医美行业长期存在的资质缺失、监管盲区与灰色产业链。今天我们一起了解一下医美行业。

医疗美容行业的主要特点和分类变化

医疗美容行业继续展现出显著的增长趋势和市场潜力。随着消费者对美的需求日益增强,医美市场在低线城市和年轻群体中的渗透率不断提升。非手术类医美项目因其低风险、高接受度和快速发展,成为市场的重要驱动力。其占比从2015年的39%增长至2024年的45%,进一步凸显轻医美的市场地位。

(图片来源:行行查数据库)

医美注射类产品主要分为五大类:玻尿酸类、胶原蛋白类、再生材料类、肉毒素类和外泌体类。每类产品具有独特的成分和作用机理。例如,玻尿酸类通过透明质酸钠的保湿功能改善皮肤;胶原蛋白类利用动物源或重组胶原蛋白填充组织并刺激再生;再生材料类借助聚乳酸等物质促进深层胶原生成;肉毒素类通过阻断神经信号放松肌肉以达到除皱效果;外泌体类则专注于抗光老化和皮肤修复。这些产品广泛应用于面部填充、皮肤美容和局部除皱等领域,满足多样化需求。代表性品牌如伊婉、爱贝芙、伊妍仕、衡力等,进一步丰富了市场选择。

(图片来源:行行查数据库)

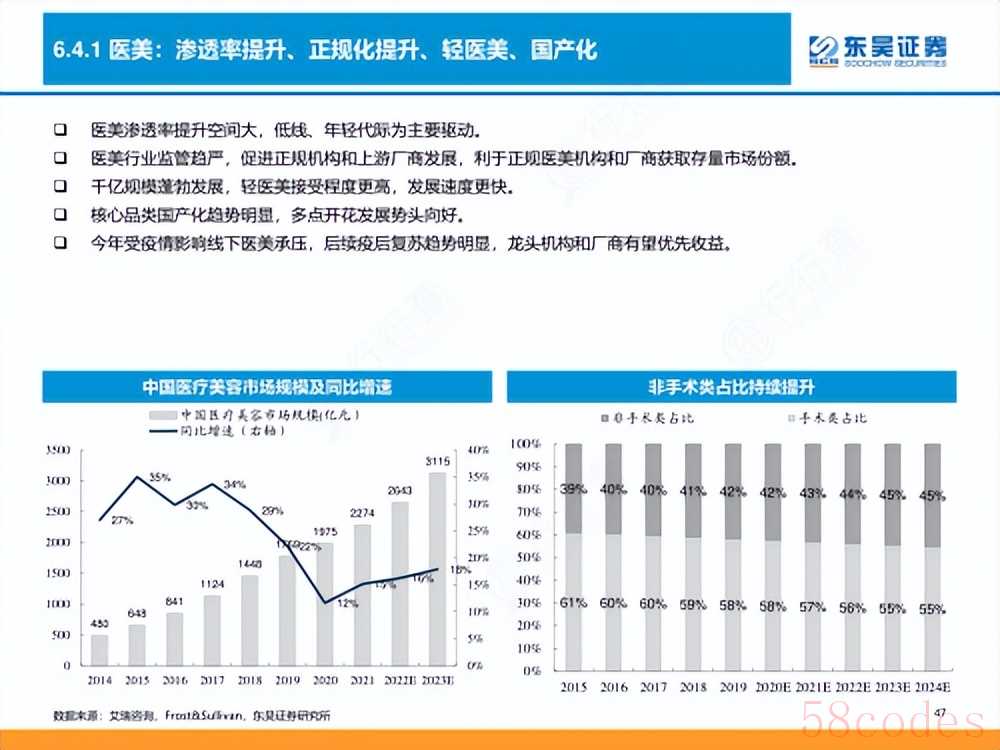

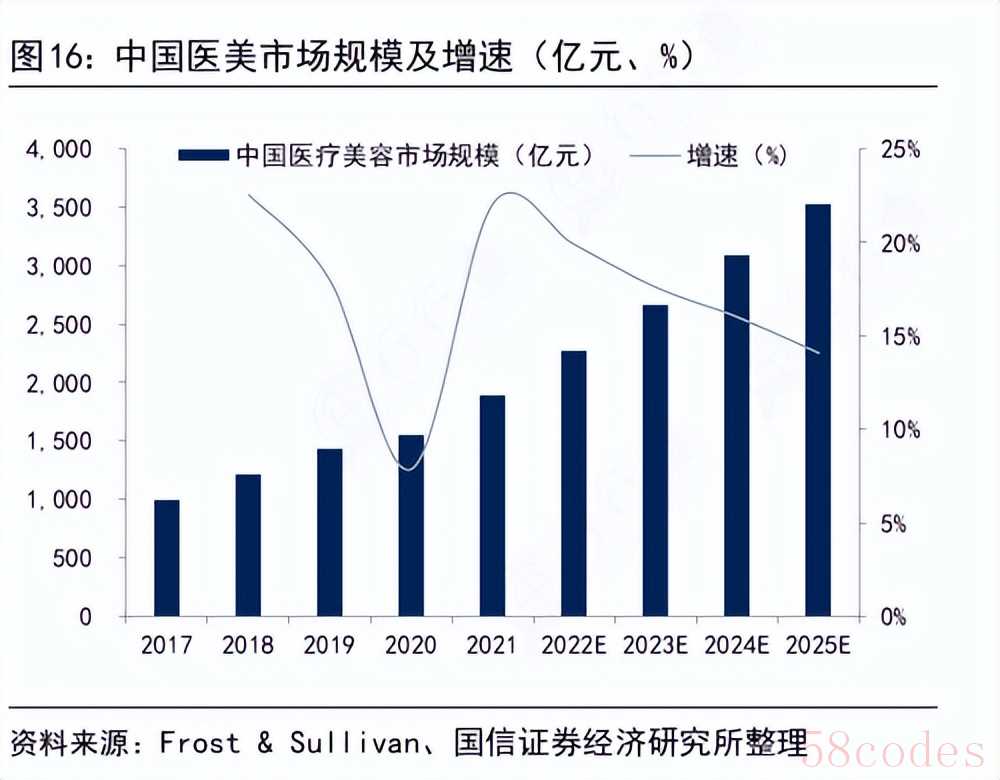

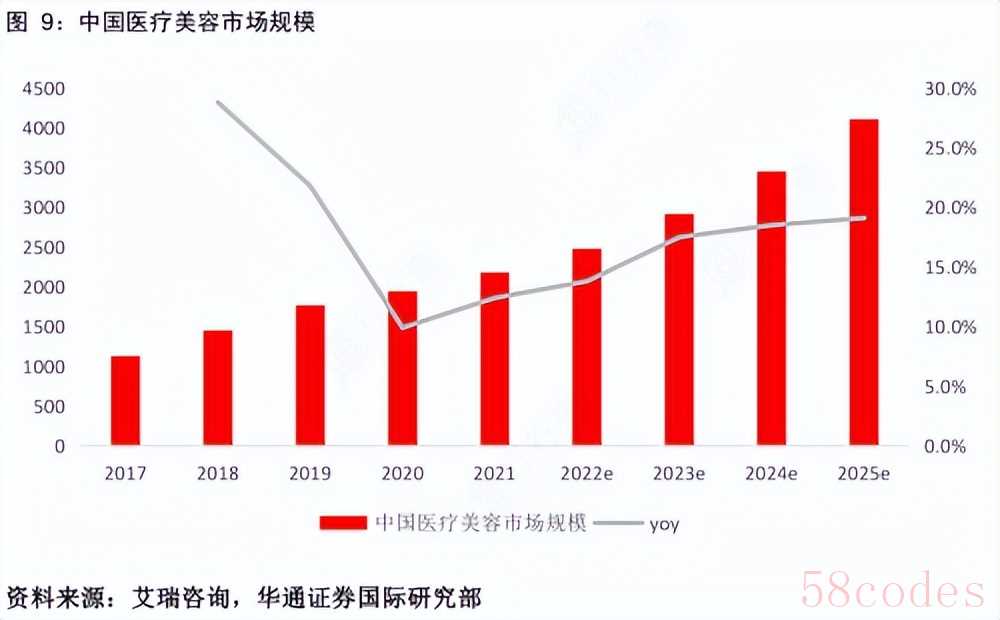

当前医疗美容市场的规模和增长趋势

根据最新数据,中国医疗美容市场规模预计在2025年达到3529亿元。从2017年至2025年,市场规模由1124亿元增长至4108亿元,显示出强劲的增长势头。尽管2020年因特殊原因出现短暂波动,但整体年增长率保持较高水平,在预测期内(2021E-2030E)稳定在10%-15%之间,体现了行业的稳健发展态势。

(图片来源:行行查数据库)

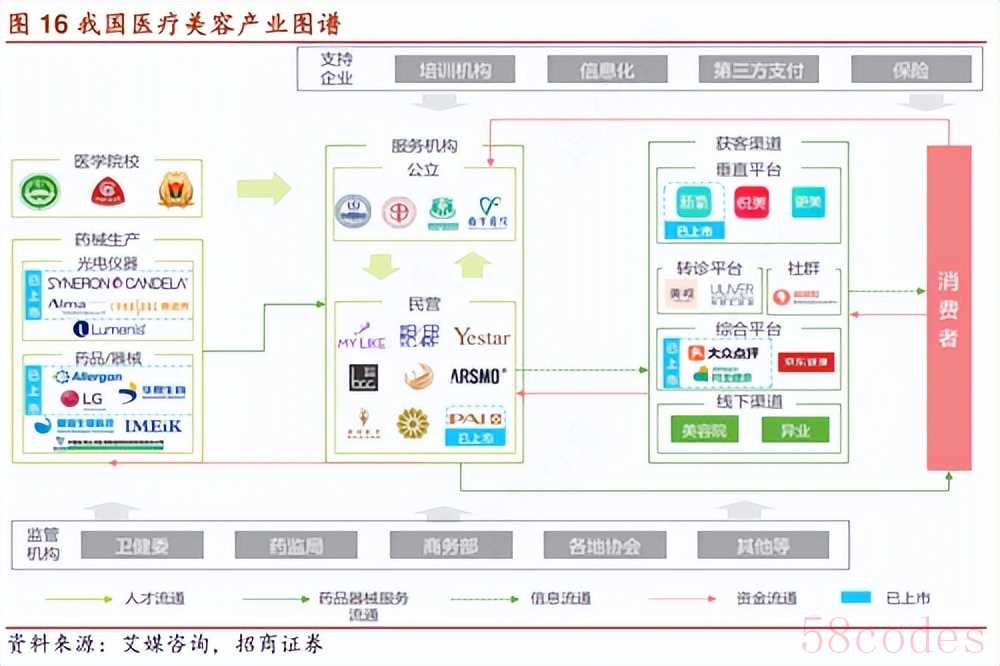

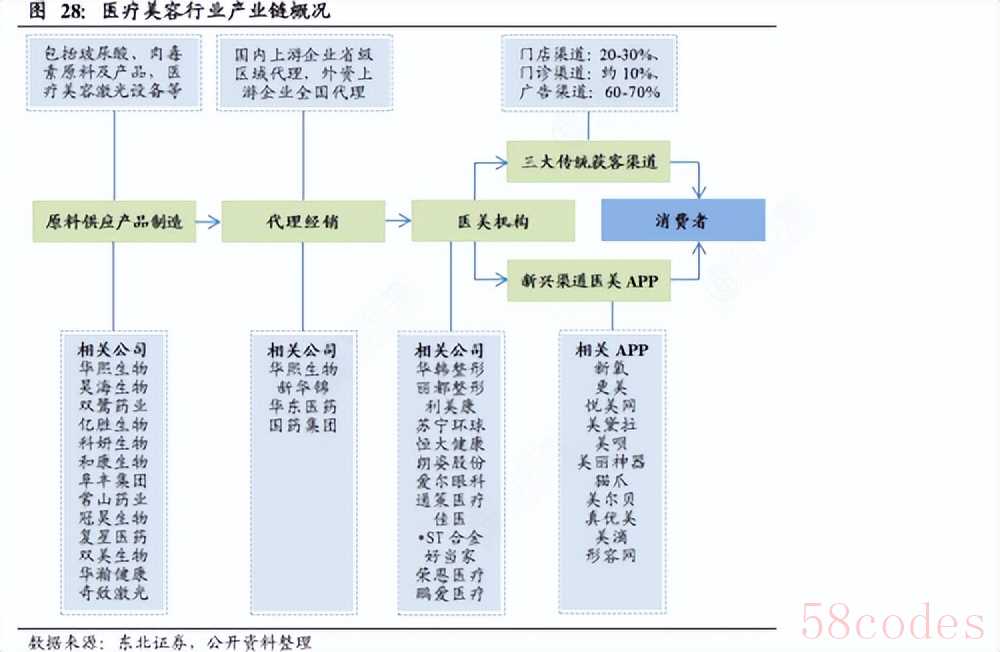

医疗美容产业链的关键环节和主要参与者

医疗美容产业链分为上游、中游和下游三个环节:

(图片来源:行行查数据库)

上游环节:包括原材料供应商和器械制造商,负责生产医美材料和设备,如玻尿酸、肉毒素及激光设备。这些企业通过直销或经销商将产品提供给中游医美机构。

中游环节:涵盖公立和民营医疗机构,包括综合医院、专科医院、门诊部和诊所。这些机构直接为消费者提供医美服务,但由于获客成本高、竞争激烈,利润率普遍较低。

下游环节:涉及线上线下渠道,通过广告、美容院引流、APP平台等方式吸引客户。新氧、悦美等垂直平台以及抖音、美团等综合平台,为消费者提供便捷的信息获取和购买途径,形成多元化的营销网络。

数据来源:行行查 | 行业研究数据库 www.hanghangcha.com

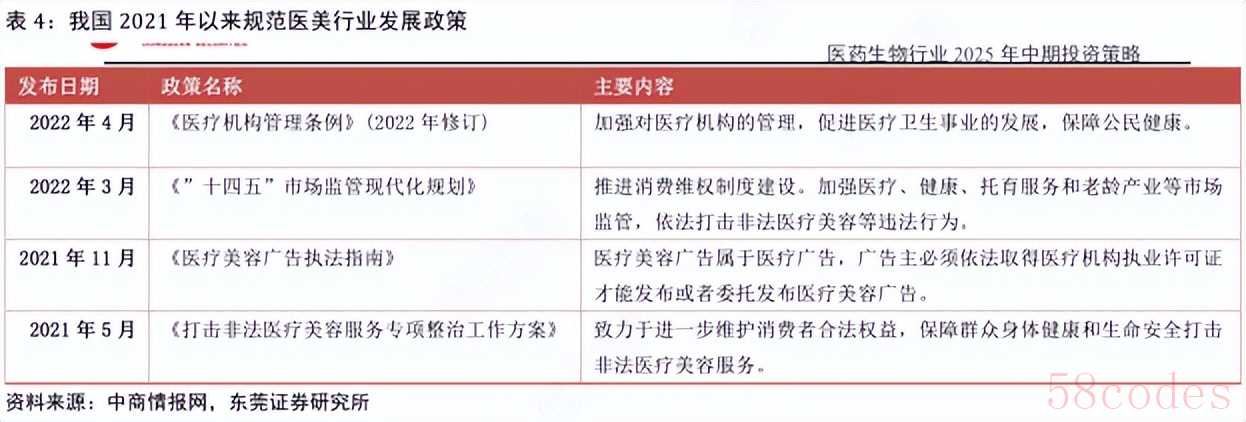

医疗美容行业的相关政策

我国自2021年以来出台了一系列规范医美行业发展的政策。这些政策旨在加强对医疗机构的管理,促进医疗卫生事业的发展,保障公民健康。具体措施包括推进消费维权制度建设,加强医疗、健康等领域的市场监管,依法打击非法医疗美容行为。同时,政策还明确规定了医疗美容广告的发布要求,强调广告主必须依法取得医疗机构执业许可证才能进行相关广告活动。此外,专项整顿工作致力于维护消费者合法权益,保障群众的身体健康和生命安全,严厉打击非法医疗美容服务。这些政策的实施为医美行业的健康发展提供了有力的法律和制度保障。

(图片来源:行行查数据库)

竞争格局与新兴趋势

2025年,医疗美容行业呈现出高度集中与分散并存的竞争特点。上游市场因严格的监管和高昂的研发成本,形成了较高的集中度。国产品牌在某些领域逐步崛起,但仍面临外资品牌的强势竞争。例如,透明质酸市场中,爱美客和华熙生物分别占据39.2%和11.7%的市场份额,而外资品牌艾尔建、高德美和LG伊婉的市场份额已降至39%。

中游医美机构市场则高度分散,民营机构占据主导地位,市场份额超过82%。然而,市场整合空间巨大,大体量连锁医美机构的营收占比仅为6%-12%,上市医美机构CR5市场份额在2020年仅为1.7%。下游市场竞争激烈,存在低价竞争现象。

(图片来源:行行查数据库)

轻医美凭借低风险、低单价和高人群覆盖率的优势,成为行业发展的重要趋势。2021年,非手术类项目规模达977亿元,首次超越手术类项目。预计到2027年,非手术类项目市场规模将达到2745亿元,而手术类项目为1760亿元。此外,“医美+互联网”模式蓬勃发展,通过O2O平台降低获客成本,为行业注入新活力。小红书、美团、抖音、新氧等平台为消费者提供了丰富的医美信息和便捷的服务通道。

(图片来源:行行查数据库)

综上所述,医疗美容行业在传统模式的基础上不断创新,新技术的应用和消费者习惯的变化推动着行业的持续变革与发展。

欢迎评论、点赞、收藏和转发! 有任何喜欢的行业和话题也可以查询行行查。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏