这里分享3个简单实用的记账小技巧,帮你告别乱花钱,坚持记录3个月,真的有可能帮你一年省下1.2万元!这听起来可能有点夸张,但关键在于养成习惯和看到改变。

"核心思想:" 了解钱花在哪里,才能控制花销。记账不是目的,而是手段,目的是让你更清楚自己的消费习惯,并做出调整。

"技巧一:记账贵在“简单”和“及时”"

"怎么做:"

1. "选择简单的工具:" 不需要复杂的Excel表格或昂贵的记账APP。用手机记账APP(如随手记、挖财等,很多都有免费版),或者干脆用一个小本子+笔。关键是方便你随时记录。

2. "记录所有花费:" 包括你意识到的每一笔支出,哪怕是10块钱、5块钱。重点是“所有”,不要给自己留“这次少记一笔”的侥幸心理。

3. "及时记录:" 最好在花钱后立刻记录,或者每天固定时间(比如睡前)集中记录当天的花费。不及时容易忘记,导致数据不准确。

"为什么有效:" 简单的工具和流程能降低记账的门槛,让你更容易坚持。及时记录能保证数据的准确性,让你对当月的开销有最直观的感受。

"技巧二:分类记录,找出“出血点”"

"怎么做

相关内容:

晚上10点,李婷对着手机银行的余额叹气——这个月工资刚发了8000,才过20天就只剩1500了。她翻了翻支付记录:奶茶28、外卖35、直播间抢的口红199、朋友聚餐AA200……每一笔都不多,加起来却像个无底洞。

“明明没买大件,钱到底去哪了?”这是她第12次问自己这个问题。更扎心的是,同事小王工资和她一样,却在半年前付了新车首付。“我也没乱花啊!”李婷想不通,直到某天看到小王手机里密密麻麻的记账表格——原来差别藏在每天的“小放纵”里。

你是不是也这样?工资到账时雄心壮志要存钱,月底却总在“月光”边缘挣扎。不是你赚得太少,而是没摸清钱的“流向”。今天分享3个超简单的记账技巧,哪怕是月光族,坚持3个月也能让钱包鼓起来。亲测有效:我用这方法从“月欠族”变成“年存1.2万”,现在把干货全教给你。

一、先搞懂:为什么你记了账还是存不下钱?

很多人觉得记账没用,是因为一开始就做错了。

张姐在财务部工作,按理说对数字最敏感,可她记账半年越记越焦虑。她的账本上写着:“早餐6元、地铁4元、午餐18元……”每天花10分钟记流水,月底一看密密麻麻的数字,除了知道花了5800,啥问题也没解决。

这就是典型的“无效记账”——只记“花了多少”,不记“为什么花”。就像给植物浇水只看水量,不管根有没有吸收,最后钱花得不明不白,记账本成了废纸。

真正有用的记账,是要搞清楚3个问题:

- 哪些钱是必须花的(房租、房贷、水电费)?

- 哪些钱是“脑子一热”花的(直播间冲动下单、路边摊零食)?

- 哪些钱花了让你后悔(买了没穿的衣服、过期的化妆品)?

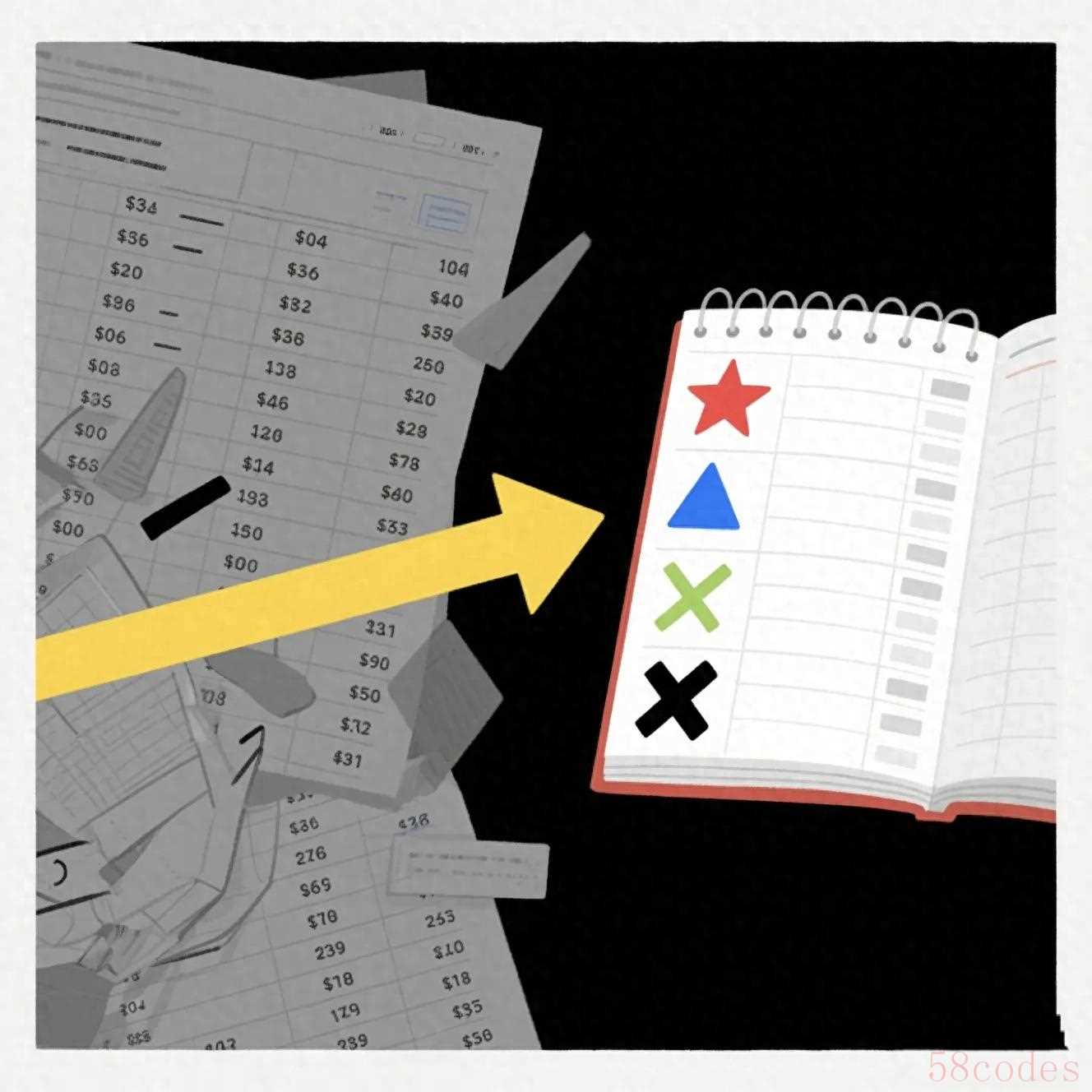

小王的记账本就很聪明。他在每笔支出后加了个小标记:“★”是必要开支,“△”是可选消费,“×”是冲动消费。月底统计发现,“×”的支出占了25%——相当于每月有2000元花得毫无意义。

二、技巧1:5分钟“口袋记账法”,懒人也能坚持

最容易放弃的记账方式,是“事无巨细全记下”。买瓶矿泉水都要记,不出3天准会烦。分享一个我用了3年的“口袋记账法”,每天花5分钟就行。

核心逻辑:只记“离开口袋的钱”

早上买包子花5元,不用记;中午点外卖30元,记下来;晚上朋友借钱1000元,记下来。简单说:花出去的“大钱”(超过20元)记,小额零钱(买瓶水、打个车)每周日汇总记一次。

为啥这样做?因为20元以下的支出占比低(比如每天花10元买水,一个月才300),但记账频率高(每天至少3次),太消耗精力。把注意力放在“大额支出”上,既能抓住大头,又能减少记账负担。

实操步骤:

1. 手机上下个简单的记账APP(推荐“鲨鱼记账”“一木记账”,免费且界面干净)

2. 花1分钟设置3个常用分类:必要开支(房租/饮食/交通)、弹性开支(娱乐/购物)、意外开支(医药费/礼金)

3. 花钱后10秒内顺手记:比如“奶茶28元→弹性开支”,不用写备注

4. 每周日晚上花3分钟:把这一周的小额零钱加起来,记成“零散消费XX元”

效果:3个月后,你会发现……

陈哥是货车司机,以前总说“跑运输的哪有空记账”。用这个方法后,他发现自己每周在“加油站便利店”花100多买零食,其实车里备箱矿泉水就能省下来。现在每月少花400,一年就是4800元。

三、技巧2:“消费冷静期”记账法,掐灭90%的冲动消费

你有没有过这种情况?看到“限时折扣”就下单,收到快递后却后悔。这不是你意志不坚定,而是商家太会利用“即时快感”。第二个技巧专治“冲动消费”,我称它为“冷静期记账法”。

原理:给消费“设个缓冲带”

李娜是个网购狂,以前看到直播间喊“只剩3件”就忍不住抢。现在她的做法是:先把想买的东西记在“待购清单”里,写上“想买的理由”和“实际用途”,等3天后再决定。

她的清单上有这样的记录:

- 6月1日:网红榨汁机129元。理由:看别人用着方便。用途:榨果汁。

- 6月4日回看:家里有搅拌机,榨汁机可能用两次就闲置。结论:不买。

就这一招,她每月少花800元。那些“当时觉得非买不可”的东西,3天后90%都能忍住。

怎么结合记账用?

1. 准备一个“待购账本”(手机备忘录就行)

2. 看到想买的东西先记下来,不马上付款

3. 3天后对照账本问自己:“现在不买会影响生活吗?”

4. 决定买了再记到正式账本,没买就划掉,月底看看“省下的钱”

对比太惊人:

- 没记账时:李娜每月网购支出2000+,其中1500是冲动消费

- 用冷静期记账后:每月网购800元,全是必需品

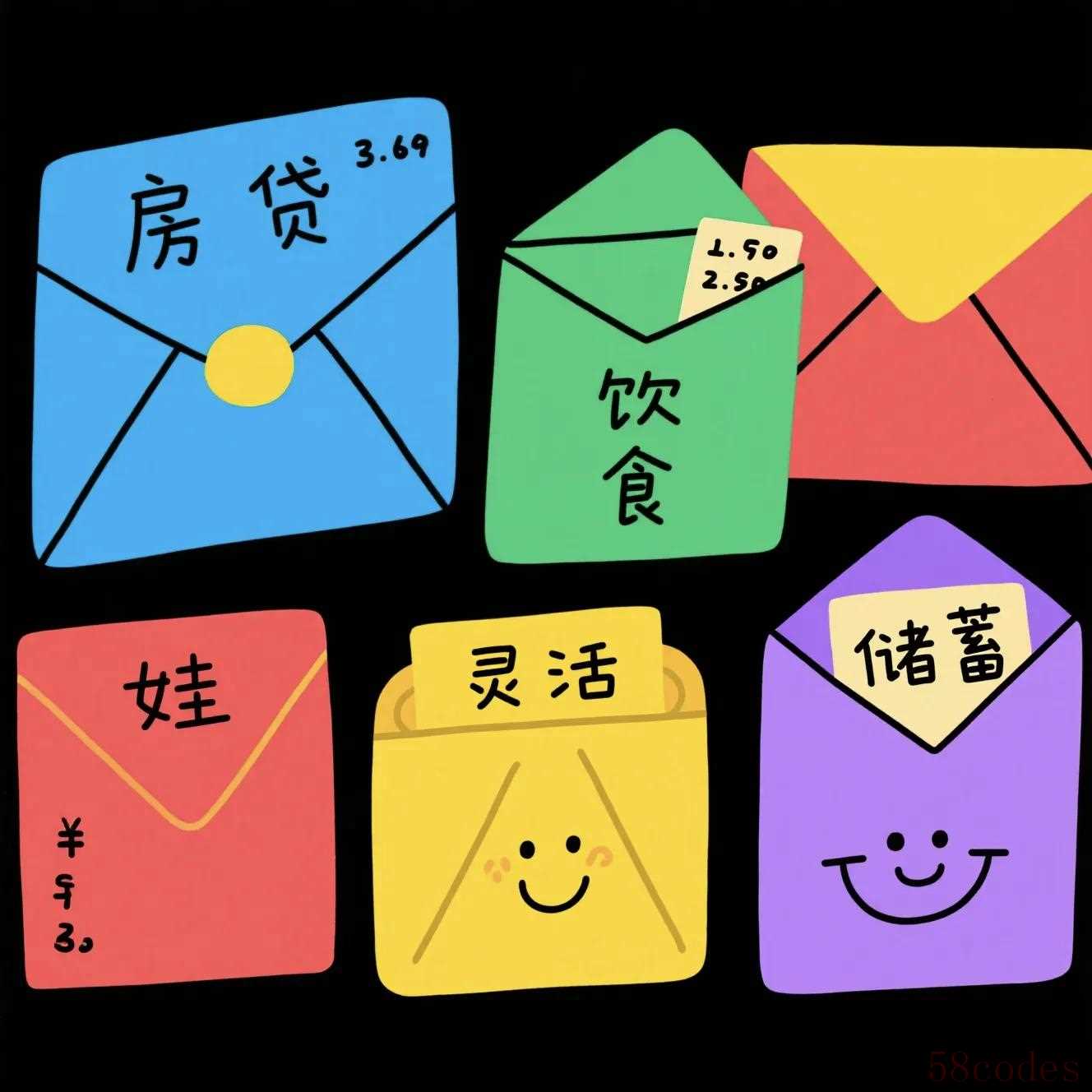

四、技巧3:“信封预算法”,让每笔钱有“任务”

最绝的是第三个技巧,帮你从“花完才记账”变成“先规划再花”。这是我从一位宝妈那学来的,她每月5000工资,要养娃、还房贷,却能每月存1000。

核心:给每个消费类别“设上限”

她的做法很简单:发工资后,把钱分成5个“虚拟信封”:

- 房贷信封:2000元(固定支出,不能动)

- 饮食信封:1000元(买菜、吃饭)

- 娃的信封:800元(奶粉、玩具)

- 灵活信封:700元(自己的零花钱、应急)

- 储蓄信封:500元(发工资当天就转进银行卡)

每个信封的钱花完了就停手。比如饮食信封空了,就用家里的存货做饭,绝不从其他信封“借钱”。

手机党怎么操作?

不用真准备信封,在记账APP里设置“预算”功能就行。比如给“奶茶”设每月300元预算,花到280元时APP会提醒你“快超支啦”。亲测这个功能能让你在下单前多犹豫3秒——很多时候,犹豫的瞬间就把“非必要消费”掐灭了。

算笔账:这样记3个月能省多少?

假设你每月工资8000,以前没规划时花7500存500。用信封法后:

- 固定支出(房租/房贷)4000元

- 必要消费(饮食/交通)2000元

- 弹性消费(娱乐/购物)1000元

- 强制储蓄1000元

每月多存500,3个月就是1500。更重要的是,弹性消费被控制后,那些“不知不觉花掉的钱”会越来越少。我用这方法第4个月时,弹性消费从1000降到600,一年下来比以前多存1.2万。

五、避坑指南:这3个错误让你白记账

1. 别用太复杂的APP

小林下载了一个带“资产配置”“投资分析”的记账软件,光设置分类就花了2小时,用3天就放弃了。记账工具越简单越好,能记“金额+分类”就行,功能太多反而成负担。

2. 忘记记账别自责

某天漏记了没关系,第二天补记就行。记账是为了掌握钱的流向,不是为了给自己找罪受。我最多一次漏记了3天,补记时发现是周末花的钱,反而更清楚“休闲消费”占比高,也算歪打正着。

3. 别和别人比账本

每个人的生活不一样,小王每月花5000存3000,不代表你也要这样。记账的意义是找到自己的“舒适存钱点”——既能保证生活质量,又能慢慢攒钱,这样才能坚持下去。

六、最后想说:记账不是为了“抠门”,是为了更自由

刚开始记账时,我总纠结“买杯奶茶要不要记”,后来才明白:记账不是让你变成守财奴,而是帮你分清“想要”和“需要”。

你可以买199的口红,但要知道这占了你月预算的5%;你可以请朋友吃大餐,但心里清楚这月的娱乐预算还剩多少。钱是为人服务的,记账是让你更有底气地花——该花的不省,不该花的不乱花。

现在回头看,从“月光”到“年存1.2万”,改变的不只是存款数字。每次打开记账本,看到“储蓄信封”的金额在涨,就像看到自己对生活的掌控力在变强。那种“不用为钱焦虑”的感觉,比买任何东西都踏实。

试试吧:从今天开始,花5分钟记第一笔账。3个月后你会回来感谢自己。如果你也有记账小妙招,或者被“乱花钱”困扰,欢迎在评论区留言——我们一起把存钱这件事变得更简单。

最后送大家一句话:存钱不是目的,而是为了某天遇到喜欢的东西时,不用犹豫“我有没有钱买”;遇到突发情况时,不用低头向人借钱。愿我们都能把日子过成自己想要的样子。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏