这是一个关于美拍直播业务在美图公司半年报中表现不佳的新闻摘要或要点:

"核心信息:"

"主体:" 美拍直播业务

"报告:" 美图公司半年报

"主要问题:" 被称为美图半年报中的“重灾区”

"关键原因:" 付费用户数量显著下降

"严重后果:" 导致直播业务收入大幅减少,降幅高达70%

"解读/背景可能包含:"

"直播业务依赖性:" 直播曾是美拍重要的收入来源和用户粘性手段。

"市场变化:" 可能面临更激烈的竞争、用户兴趣转移或平台自身策略调整等问题。

"财务影响:" 70%的大幅收入减少,对美图公司的整体财务表现产生了显著压力。

"未来挑战:" 该业务面临严峻挑战,美图可能需要重新评估其直播业务的战略或进行重大调整。

"总结:" 美图公司最新发布的半年报显示,其核心直播业务因付费用户锐减,导致收入惨不忍睹,跌幅超过七成,成为公司业绩报告中的显著“疲软”板块。

相关内容:

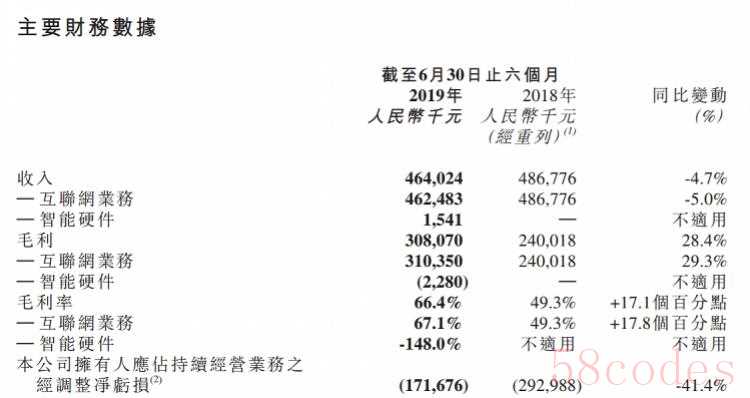

8月26日,美图公司公布了截至6月30日的2019年中期业绩财报。财报显示,美图今年上半年总收入4.64亿元,同比下滑4.7%。净亏损1.71亿元,同比下降41.4%。美图将亏损收窄归功于广告收入的增加和业务重组的有效执行,2019年上半年美图在线广告业务增长27.2%至3.62亿元。随着社交战略的延续,美图秀秀社交用户每日平均使用时超过12分,与社交转型前相比增加6至7分钟。

美图2019年上半年总收入由去年同期的4.86亿元同比下降4.7%至4.64亿元,财报透露总收入下降是由直播业务放缓所导致,而付费用户人数下降致使美拍直播收入减少71.1%。同时,财报表示,由于观众兴趣衰退及直播行业竞争加剧,公司正积极探索高级订阅、美图魔镜、语音直播及其他交互服务等新的互联网增值服务。

直播业务的放缓也使得经营成本减少,2019年上半年美图营业成本为1.56亿元人民币,较去年同期的2.47亿元减少36.8%。其中,占比最大的互联网业务由于直播业务下滑、直播分成费减少、红人分成广告产品的销售额减少,从去年同期的2.47亿人民币减少至今年的1.52亿元。

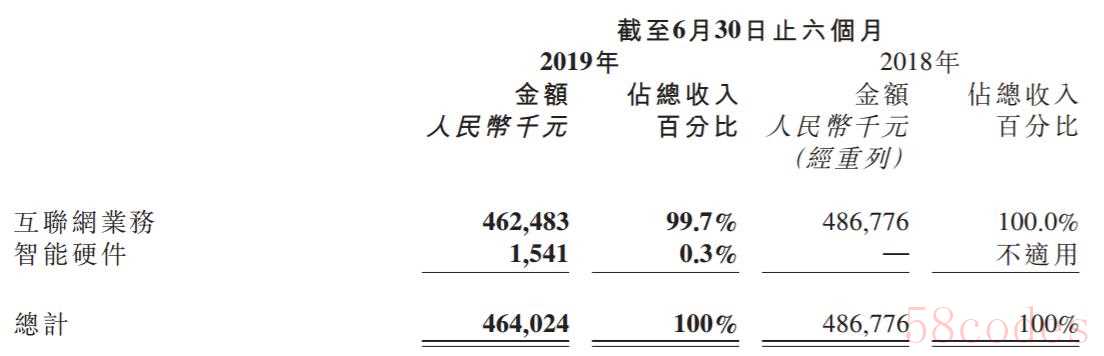

此外,美图的营收结构还发生较大变化,呈现一边倒趋势。财报显示,美图互联网服务板块收入达4.6亿,而智能硬件仅收入154万,分别占总收入的99.7%和0.3%。对此,财报解释称,作为向轻资产商业模式转型的关键战略,美图已经将智能手机业务列为非持续经营业务,因此智能硬件不再包括智能手机业务,仅包括新开发的皮肤相关智能硬件业务。

美图在财报中提到,智能手机业务此前为智能硬件分部下的重要子分部,在与小米集团战略合作后,在截至2019年6月30日的半年将其列为非持续经营业务。今年7月,小米发布首款和美图影像技术合作的产品“小米CC9美图定制版”。

智能手机业务的剔除使得智能硬件板块在总收入中占比减少,与此同时,在线广告收入(归属于互联网业务)的增加,也增大了营收占比不平衡的态势。财报显示,在线广告期内收入为3.623亿元,较去年同比增长27.2%,占互联网业务板块近八成。“我们在线广告业务仍实现稳健增长,得益于广告填充率上升及获得新客户”,美图在财报中透露。据悉,美图通过开屏、横幅展示位、信息流广告、现实增强滤镜、社区红人发帖等各种广告产品来增加广告曝光量、提高品牌知名度。

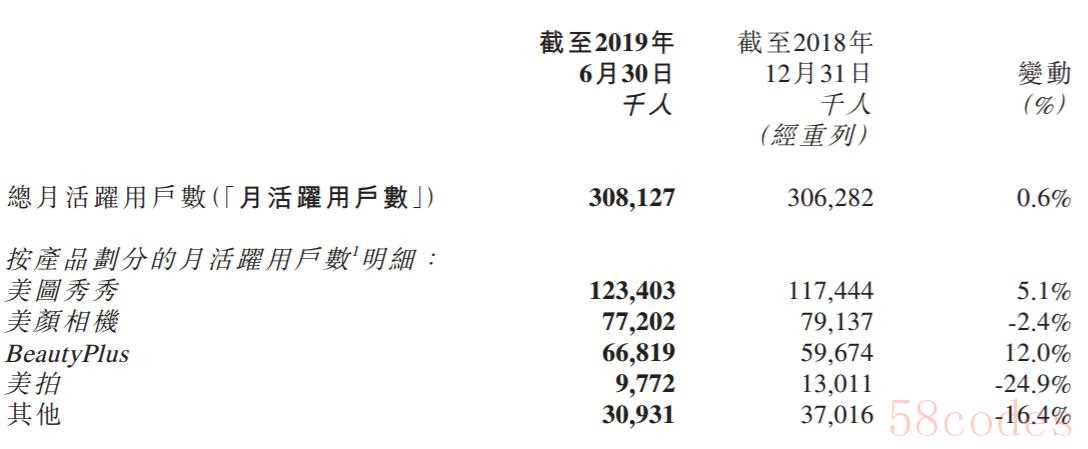

值得注意的是,美图3亿的月活跃用户、不断增强的用户粘性也在一定程度上为广告收入赋能。财报显示,2019年6月,美图秀秀的社交用户每日平均使用时长超过12分钟。社交转型之前,美图秀秀应用的用户每日平均使用时长为5至6分钟,而图片与视频的上传量对比去年12月份也增长超过5.5倍。

财报显示,2019年上半年,美图月活跃用户实现恢复性增长,2019年6月的每月活跃用户为3.081亿,较2018年12月增加0.6%。其中,美图秀秀的月活跃用户数相比2018年12月增长 5.1%,海外产品BeautyPlus及Airbrush分别增长12.0%及13.4%。不过并非所有产品的月活跃用户都呈现增长趋势,其中美拍由去年12月的1300万月活跃用户跌落近25个百分点至977万,成为月活跃用户数最少的美图产品,而美颜相机也下滑2.4%至7700万。

美图在财报中预计,尽管2019年上半年经调整净亏损已大幅收窄,但鉴于全球经济前景不确定,2019年全年将继续录得净亏损,不过亏损可能大幅低于2018年全年。

采写:南都实习生 刘珊彤 南都记者 徐冰倩

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏