是的,根据多方消息和用户反馈,小米钱包内置的微信自动记账功能确实已经结束了内测,并且相关功能已经暂停开放给新的用户。

主要原因可能包括:

1. "技术挑战":自动识别和匹配微信交易记录的技术可能比预想的更复杂,准确率或稳定性未能达到预期。

2. "用户体验":在测试过程中,可能收集到的用户反馈意见较多,促使小米调整策略。

3. "战略调整":小米可能对其金融科技或预算管理产品的战略有所调整。

对于已经开启此功能的用户,通常情况下,功能可能不会立即消失,但未来小米是否会重新开启或以其他形式提供类似功能,目前尚无明确消息。

如果你对此功能仍然感兴趣,可以关注小米钱包的官方公告,看是否有后续的更新或替代方案。

相关内容:

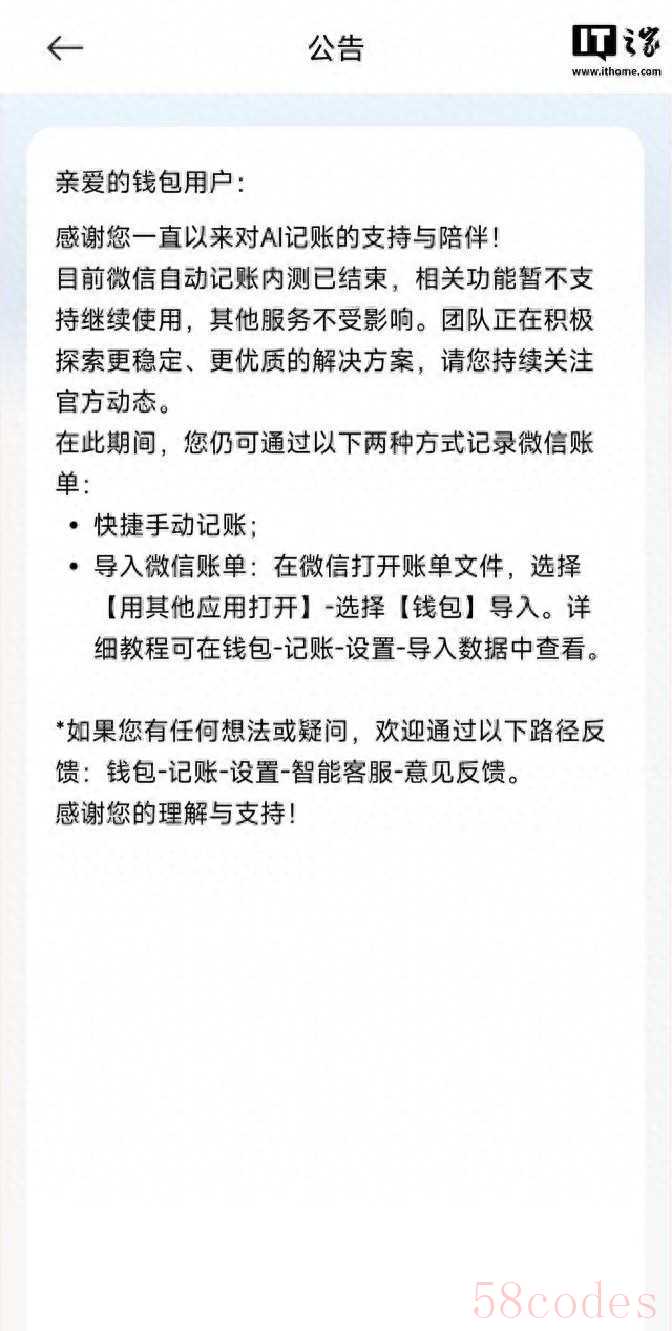

微信账单的自动抓取功能暂时停了。小米在11月23日发了个公告,说澎湃OS 3 新版钱包里做的微信自动记账内测已经结束,这个内测功能现在用不了了。公告里还交代了一下:钱包里的别的服务不会受影响,团队会继续想办法做得更稳定、更好,建议大家关注后续更新。

公告的语气很平常,不带夸张,也没什么承诺。它还说明了几件具体事:AI记账这项能力曾经对部分内测用户开放过,但现在内测停止了;在这个过渡期,钱包里还是有办法记录微信账单,但具体怎么操作要看钱包里给的提示;如果有问题或建议,可以按钱包→记账→设置→智能客服→意见反馈走这条路去反馈。就是把问题交给智能客服和反馈通道,让团队收集用户声音。

把时间往前拨一拨,看看这个功能是怎么来的。回想起来,小米在MIUI升级到9的时候,就推出了“微信自动记账”。用户同意授权后,钱包会把主流平台的交易流水抓过来,自动归类,省得一笔一笔手动录。对喜欢用手机记账的人来说,这是个挺省事的改进:不用截屏再复制,也不用挨条记账。这个功能的实现靠的是用户授权加上平台之间的数据交互,所以既方便也有权限上的限制。

后来情况变了。微信在一次版本更新到6.6之后,把对外部抓取账单的接口或权限收紧了。更新后,原本能自动聚合微信账单的做法被限制住,自动记账就不能像以前那样跑起来。权限一收紧,小米内测里能跑通的流程就停了,内测也跟着结束了。

不止小米碰到这个问题。有用户反馈称,vivo、OPPO等品牌的类似自动记账功能也已经下线。换句话说,这不是个别厂商的问题,而是生态层面的端口和权限调整,影响到多方对数据访问的管控。依赖平台接口的自动抓账方案,一旦接口规则变动,就容易中断,连带把体验打回原形。

对用户来说,这次中止会带来两类明显感受。第一是操作层面的变化:原本习惯自动同步账单的人,突然会发现钱包里不再自动生成微信消费明细,新产生的消费不会自己跑到记账页面,得改成手动记录或者找其他替代办法。第二是关于隐私和授权的讨论会从技术细枝末节被拉进日常使用场景:当初点授权是图方便,现在授权被收紧,说明厂商和平台在便捷和隐私之间做出了不同选择,普通人会有切身的体验。

举个更具体的场景来说明。某用户参加内测后,扫一扫二维码买东西、发红包、转账,钱包在后台就把这些交易条目整理好,自动分类、写上商户名、金额和时间,打开记账页面一目了然。这套自动化一停,新产生的消费不会再自动归档,页面里只剩下以前已同步的条目。用户不得不去钱包里点“新建记录”,或者把微信账单导出来再手工导入。对于习惯了自动化的人,体验落差比较明显。

手动操作听上去简单,但实际也挺麻烦。要么手动逐笔输入,要么把微信的账单导出成文件再导进钱包,过程既费时又容易出错。小米在公告里提醒,过渡期钱包里仍有记录方法,但要以钱包内的提示为准。这也意味着不同用户看到的引导可能不完全一样,得按照自己手机上的钱包提示一步步来。

关于隐私和授权,讨论也开始多了起来。很多人当初授权是为了省事,没想太多后台会怎样处理数据。现在平台端收紧接口,反过来让用户意识到,便利和数据安全从来是需要平衡的两端。厂商在系统层面想要做更多汇总和智能服务,就得拿到更多权限;平台为了控制风险或合规考虑,又会对这些权限做限制。于是中间就产生摩擦,出现在用户最直接的体验上,就是功能被停用或变更。

再把视角放宽点看全局,这条链条上有几个关键节点:功能推出那会儿是系统端聚合流量的能力在起作用;接着是微信把对外部访问的策略做了调整;最后是小米等厂商的内测项目被迫中止。每个节点后面都有技术、合规和用户体验的博弈。厂商想把体验做得顺手,平台要保证数据安全和用户隐私,用户希望既方便又安心。现实就是,接口一变,体验就得重新设计。

对于那些还想继续用自动记账的用户,有几个现实的应对方式:一是按钱包提示走,看看有没有替代的自动化入口;二是短期内改回手动录入或者用第三方记账软件;三是把消费凭证导出再导入,这个最麻烦,但在没有接口支持时是个可行办法。官方给的反馈路径是明确的,大家可以把遇到的问题、希望的改进点写进去。团队会把这些用户声音收集起来,作为后续方案参考。

从用户角度看,这件事传达出两个信号。一个是,第三方整合平台数据的便利并非铁板一块,受制于上游平台的规则。另一个是,日常用的“省事小工具”,背后往往牵扯到不少权限和合规问题。当便利被收回,用户会感到失落,这是可以理解的。

从厂商角度看,小米和其他厂商面临两件事:如何在合规限制下,把服务做成既好用又安全;以及在接口不稳定的情况下,如何给用户一个可接受的替代方案。说白了,就是在“能做的”和“应该做的”之间找平衡。这不是短时间内能完全解决的,需要和平台沟通,也要考虑法律和用户隐私保护的要求。

说回具体的日常影响,有人会觉得没什么大不了,手动记几笔也行;也有人会觉得影响很大,尤其是那些把记账当成习惯、靠自动同步来管理财务的用户。无论哪类,短期内都得适应。对一些企业用户或重度使用者来说,若自动对账功能受限,会增加维护成本,可能还需要改进内部的记账流程。

还有一点值得注意:这类问题往往不是一朝一夕的修修补补就能完全解决的。权限策略、接口协议、合规要求,这些都需要时间来协商和调整。小米公告里只是说明内测结束和后续会继续研究,也许下一版会有更稳定的实现方案,或者会采用不同的技术路径来实现类似功能,但现在都还只是“在路上”的状态。

用户情绪方面,公网上的讨论比较杂。有人支持平台收紧权限,觉得这更安全;有人怨厂商体验被砍,觉得不方便。两种声音都有道理,归根到底是个人对便捷和隐私的偏好不同。普通用户要做的是在当前规则下找到最适合自己的使用方式:保留或撤销某些授权,或者选用更适合自己流程的记账工具。

最后还要提一句:不只是小米,其他厂商也有类似功能下线的情况。这个信号说明问题不是局部,而是整个生态在调整接口和权限管理,短期内连带影响会比较明显。接下来能看到的,可能是厂商们在合规和体验之间寻找新的折中方案,或者把部分功能改成更依赖用户手动确认的流程。用户能做的,就是多关注官方提示,必要时把自己的实际问题和建议通过反馈通道提交,这样团队能把真实使用场景纳入考量。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏