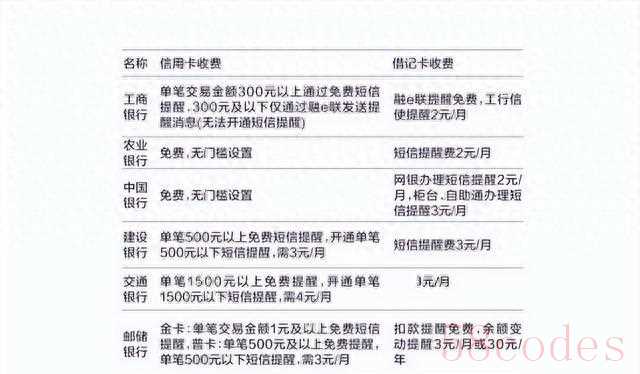

银行短信费从2元/条涨至3元/条,并伴随所谓的“立减金套路”,确实引起了广泛关注和讨论。这背后通常涉及银行、第三方支付平台(如支付宝、微信支付)以及商户等多方利益博弈。

以下是对此现象的梳理和解读:

1. "短信费上涨本身":

"成本因素":随着通信技术发展和监管要求提高,银行发送短信通知的实际成本可能有所增加。虽然单个短信成本不高,但累积起来是一笔不小的开销。

"市场化调整":银行作为商业机构,有权根据市场情况和运营成本调整服务费用。从2元涨到3元,虽然看似不多,但累积起来或对特定用户群体仍有影响。

"提醒用户":部分银行可能借此机会提醒用户注意短信通知,尤其是涉及账户变动、交易提醒等重要信息,提高用户的安全意识。

2. "“立减金套路”曝光":

"本质":所谓的“套路”并非银行直接设置陷阱,而是围绕银行发卡、用户消费以及第三方支付平台优惠券/立减金活动之间形成的复杂利益链条和用户认知差异。

"常见模式":

"银行发卡奖励":银行为了吸引新用户或奖励老用户,会与第三方支付平台合作,推出刷卡满额或满减的立减金活动。例如

相关内容:

“先给你3块甜头,再每月割你3块肉”——这条短信你最近收没收到?

我上周刚被建行套路,点完‘立减金’才发现,短信通知秒变3元/月,想关容易,想再开?

对不起,涨价了。

别急着骂银行鸡贼,人家把算盘打到了明面上。

中行12月起一刀切2元,招行直接给新户默认关掉,老用户还能苟活几天,活脱脱“新人新办法,老人慢慢宰”。

更离谱的是建行,卡上不到1万就收3块,穷鬼多交钱,富哥免费,这逻辑我服了。

有人跑去银保监会投诉,得到的回复挺温柔:正在研究。

翻译过来就是“先忍忍”。

北京消协看不下去,发了个警示,可警示挡不住弹窗红包,3块钱立减金一亮,手指比脑子快,点完才看见小灰字“恢复需付费”,跟渣男前任一个德行。

我把短信关掉后,发现日子照样过。

云闪付秒推交易,随手记直接读银行流水,延迟不超过10秒,还免费。

银行客服嘴里的“安全风险”听多了像狼来了,真丢钱,短信也拦不住。

倒是APP限额提醒好用,自己设个阈值,大额一动手机直接震动,比短信叮一声带劲。

有人担心漏掉盗刷,我实测:把小额免密关掉,单笔超500就弹窗+震动+邮件三连击,贼想刷零钱都难。

再不放心,把卡塞进华为小米钱包,每笔都走Token,银行连短信都不知道,还收个鬼费。

银行中间业务去年挣了12%,短信费只是开胃菜,后面还有账户管理费、跨行查询费、不动户激活费排着队。

民营银行趁机打“永久免费”招牌,我顺手开了户,把零钱搬过去,利率还高0.3%,蚊子腿也是肉。

真要说心疼,是那些不会用智能机的爸妈。

我给我妈手机装了银行APP,教三遍她还是会点错广告。

最后我给她办了张二类卡,日限额1千,真有大额支出我陪她去柜台,3块钱省不省无所谓,别被套路才重要。

短信提醒这玩意儿,就像BB机,该进博物馆了。

银行把它包装成“安全”,其实是“税”。

下次再看到“立减金”三个字,记住:免费的才是最贵,3块买不回安全感,只能买回教训。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏