美国对台湾关税 20%,税率与 CRIF 事前预测的 20~25% 相符,由于台湾并无具备足够条件及筹码,取得与日本、韩国、欧盟相同的 15% 税率,虽然 20% 的税率已为低标,但出口美国 100 元的产品需支付 20 元的对等关税,对台湾出口产业势必会造成一定程度的杀伤力。

若依台湾上市挂牌 32 个产业类别毛利率来看,20% 对等关税的杀伤力可分为低杀伤力(毛利率 25% 以上)、中杀伤力(毛利率 20~25% 之间)及高杀伤力(毛利率低于 20%)三类,不计算金融业,整体上市产业去年第四季与今年第一季的平均毛利率分别仅为 23.64% 及 22.95%。

若个别就不含金融业的 31 个产业类别来看,今年第一季平均毛利率高于 25% 的产业类别仅有 14 个类别,分别是贸易百货、数位云端、观光餐旅、资讯服务、居家生活、半导体业、建材营造、生技医疗、食品工业、绿能环保、其他电子、运动休闲、其他类、电脑及週边设备。

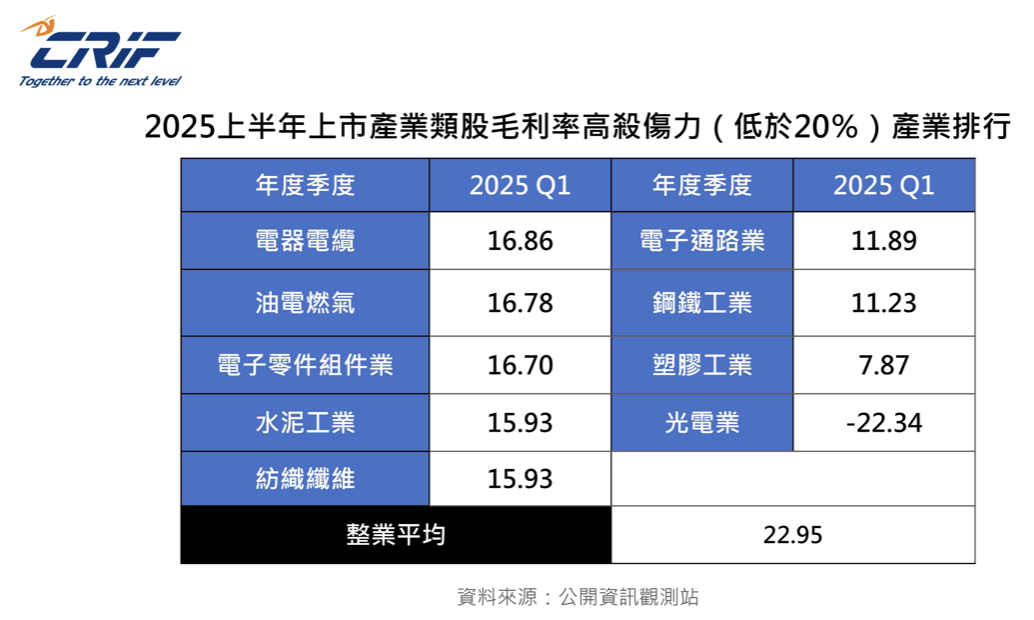

今年第一季毛利率 20~25% 之间的产业类别有 8 项,包括电机机械、汽车工业、化学工业、玻璃陶瓷、通信网路业、航运业、造纸工业、橡胶工业,至于低于 20% 的有 9 项,分别为电器电缆、油电燃气、电子零组件业、水泥工业、纺织纤维、电子通路业、钢铁工业、塑胶工业、光电业。

CRIF 分析,儘管毛利率高于 25% 的产业类别受影响相对较小,但仍需面临部分获利的压缩;至于平均毛利率低于 20% 的产业类别,预计将承受更大冲击。

从对等关税高低的比较角度来看,台湾对等关税 20% 和越南相同,但高于争对手的日本及韩国的15%,并高于台厂生产基地的泰国、马来西亚、印尼、菲律宾及柬埔寨的 19%,只低于印度和墨西哥的 25%,因此在同质产品出口的竞争力上,台湾居于下风。

受到影响最大的产业类别,若无法将产品转型至高毛利的产品,只能考虑外移至其他低关税的国家生产,这仅是针对上市产业的调整策略,若是对资源更有限的中小企业而言,关闭台湾厂,并转往其他地区设厂,恐怕是唯一生存的出路。

台湾本来在美国的进口市占率呈现快速成长态势,但由于对等关税的影响,日本、韩国在美国的进口市占率预期由降转升,而今年上半年台湾对马来西亚投资 4.32 亿美元,对菲律宾投资 2.01 亿美元,分别较去年同期成长 165.03% 及 286.54%,有望成为台厂转移的新宠儿。

综上所述,20% 的对等关税,对台湾产业来说是处于多元不利的情况,尤其半导体产业仍须等待美国 232 调查结果,才能确定半导体产业的对等关税税率,而这仅是对出口产业的冲击,尚未涵盖对美国汽车及农产品进口关税降低对台湾本土产业的影响。

(首图来源:Image by Freepik)

延伸阅读:

- 台湾关税降至 15% 要付相当代价?中经院连贤明五大重点曝关键细节

- 台股今年「空头中多头」待爆击进场!李镇宇:台湾关税 20% 算谈得不错

- 台湾关税 20% 冲击三大产业!法人:台股静待 232 条款有撑

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏