我们来梳理一下上汽集团(SAIC Motor)的“前世今生”,并展望一下2025年的关键看点。

"上汽集团的前世今生"

上汽集团,全称上海汽车集团股份有限公司,是中国汽车行业的巨头之一,其发展历程是中国汽车工业改革开放和快速发展的缩影。

"“前世”(发展历程与奠基):"

1. "初创与起步 (1958-1978):" 1958年,上海汽车厂成立,主要生产军用车辆和少量民用汽车(如“解放牌”卡车)。这是上汽的萌芽阶段。

2. "改革开放与转型 (1978-1990年代末):" 1978年后,随着改革开放,上海汽车工业开始引进国外技术和管理经验。与德国大众汽车公司(Volkswagen)的强强联合是关键转折点。1978年成立上海大众汽车有限公司(合资),1985年成立上海大众汽车有限公司(另一合资)。这为上汽带来了先进的技术、管理经验和市场准入。

3. "多元化与扩张 (1990年代末-2010年代):"

"收购与合资:" 上汽通过收购、合资等方式不断扩张版图。收购了南汽(南京汽车集团有限公司)的核心资产,组建了上汽集团(南京)公司,显著提升了规模。与通用汽车(GM)成立上海通用汽车公司。与荣威(Roewe)和名爵(MG)建立自主品牌

相关内容:

来源:新浪证券-红岸工作室

上汽集团成立于1984年4月16日,1997年11月25日在上海证券交易所上市,注册地址和办公地址均位于上海。它是国内汽车行业的龙头企业,核心业务涵盖整车及零部件研发、生产、销售,以及汽车服务贸易和金融业务,具有全产业链的差异化优势。

上汽集团所属申万行业为汽车 - 乘用车 - 综合乘用车,所属概念板块包括共享汽车、汽车金融、网约车概念、核聚变、超导概念、核电等。其主营业务包括整车(乘用车、商用车)、零部件(发动机、变速箱等)的研发、生产、销售,以及物流、车载信息、二手车等汽车服务贸易业务和汽车金融业务。

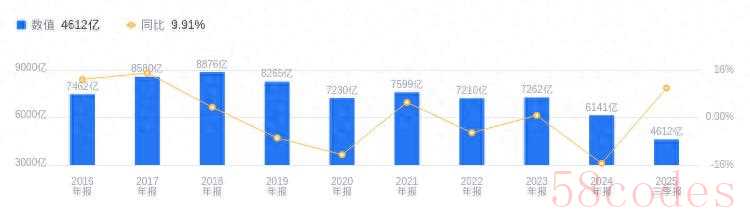

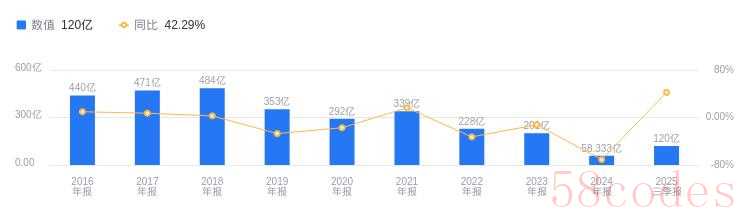

经营业绩:营收行业第一,净利润第一

2025年三季度,上汽集团营业收入达4612.24亿元,行业排名1/5,远高于第二名长城汽车的1535.82亿元,行业平均数为1594.52亿元,中位数为1149.27亿元。主营业务构成中,整车业务3812.62亿元占比60.75%,零部件业务1906.76亿元占比30.38%,服务贸易及其他421.36亿元占比6.71%,金融业务135.16亿元占比2.15%。当期净利润为119.99亿元,行业排名1/5,高于第二名长城汽车的86.35亿元,行业平均数为33.7亿元,中位数为21.45亿元。

资产负债率高于同业平均,毛利率低于同业平均

偿债能力方面,2025年三季度上汽集团资产负债率为62.30%,虽较去年同期的63.33%有所下降,但仍高于行业平均的55.83%。从盈利能力看,当期毛利率为8.56%,较去年同期的8.91%有所降低,且低于行业平均的9.25%。

董事长王晓秋薪酬236.76万元,同比减少202.64万元

上汽集团控股股东为上海汽车工业(集团)有限公司,实际控制人为上海市国有资产监督管理委员会。董事长王晓秋,1964年8月出生,履历丰富,曾在多家公司任职,2024年薪酬236.76万,较2023年的439.4万减少202.64万。总裁贾健旭,1978年2月出生,2024年薪酬141.56万。

A股股东户数较上期增加18.05%

截至2025年9月30日,上汽集团A股股东户数为19.34万,较上期增加18.05%;户均持有流通A股数量为5.95万,较上期减少15.87%。十大流通股东中,香港中央结算有限公司位居第四,持股4.01亿股,相比上期增加5740.73万股;中国证券金融股份有限公司位居第五,持股3.50亿股,持股数量较上期不变;华泰柏瑞沪深300ETF(510300)位居第九,持股7887.99万股,相比上期减少335.66万股;易方达沪深300ETF(510310)位居第十,为新进股东,持股5698.40万股。

长江证券指出,上汽集团2025年9月销量44.0万辆,同比+40.4%,合资、自主、新能源、海外延续多板块向好。1 - 9月总销量319.3万辆,同比+20.5%。近期多款新车展现较好势头,尚界H5、全新MG4、新一代智己LS6、荣威M7 DMH等车型表现亮眼。内部改革持续推进,合作华为加速智能化转型,预计2025 - 2026年归母净利润分别为130.2、149.8亿元,对应PE14.8X、12.9X,维持“买入”评级。 东方证券指出,预计尚界H5后续订单转化率将逐步提升。公司9月整体批发销量43.98万辆,同比增长40.4%,销量规模位居行业第一,1 - 9月整体批发销量319.33万辆,同比增长20.5%。上汽自主乘用车销量同环比增速亮眼,合资品牌加快智能电动化转型。预测2025 - 2027年EPS分别为1.05、1.17、1.31元,维持可比公司25年PE平均估值25倍,目标价26.25元,维持买入评级。

图:上汽集团营收及增速

图:上汽集团净利润及增速

风险提示:市场有风险,投资需谨慎。本文为AI大模型基于第三方财汇数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏