您说得非常对!研发人员的薪酬计算确实比一般岗位复杂,涉及的因素多,计算方式也多样。如果理解不清或者计算错误,确实很容易“踩雷”,导致薪酬不公、员工不满甚至法律风险。

确实有"三类研发人员"在薪酬计算上更容易遇到困惑和“踩雷”的情况。这主要是因为他们的角色定位、工作内容、绩效衡量方式与纯技术或纯管理岗位有所不同。

以下是对这三类人以及他们容易“踩雷”的方面进行的分析:

"第一类:项目管理类研发人员(或称技术项目经理、技术主管)"

"角色特点:" 这类人不仅需要深厚的技术背景,还需要具备强大的项目规划、协调、沟通和管理能力。他们负责将产品从概念推向市场,管理资源、进度和风险。

"容易“踩雷”的方面:"

"薪酬结构模糊:" 他们的薪酬往往包含技术工资和项目管理津贴/奖金两部分。这两部分的划分标准、计算基数、比例可能不清晰,导致总薪酬水平与其他纯技术岗或纯管理岗相比缺乏公平性。

"绩效衡量困难:" 项目成功与否受多种因素影响(市场、合作方、不可抗力等),其个人贡献难以精确量化。绩效奖金的发放可能流于形式,或者只看最终结果而忽略过程中的努力和风险控制,导致贡献大的拿不到应得,贡献

相关内容:

在科技创新成为国家战略的今天,研发费用加计扣除政策是众多企业,尤其是高新技术企业的重要红利。然而,税务监管的“探照灯”也越来越亮。据统计,全国近30%的高新技术企业曾在研发费用问题上“栽跟头”,其中,“人员人工费用”的归集是问题高发区,也是最容易引发连锁风险的环节。

董事长参与技术决策,薪酬能否计入?研发骨干休产假,工资如何处理?研发部经理身兼管理与研发,费用如何分摊?这些看似细微的日常问题,都可能成为导致整个研发费用归集被否定的“导火索”。那么,到底谁才算“研发人员”?他们的钱该怎么算?政策红线又在哪?

一、研发人员如何界定?

案例:某科技公司曾将董事长的薪酬计入研发费用,理由是“董事长参与技术决策”,结果在税务检查时,该部分费用被全额剔除。

根据《国家税务总局关于研发费用税前加计扣除归集范围有关问题的公告》(2017年第40号)的明确规定,能计入研发费用的人员人工费用,指的是“直接从事研发活动人员”的相关薪酬支出。

核心关键在于“直接”二字,这意味着:

- 仅凭劳动合同中的“研发工程师”头衔不足为证,须结合该人员实际参与研发项目的证明材料,如研发人员的工作日志、项目讨论记录、成果报告签名等,都是证明其直接参与研发的关键证据。

- 董事长、总经理、财务总监等管理人员,即使参与了研发项目的评审决策,因其核心职能是管理,其薪酬原则上不得计入研发费用。除非能够提供充分且确凿的证据证明其直接从事研发活动,如具体的技术方案设计文档、代码提交记录、实验数据等。

二、三大“高危”人群与实操解法

在实际操作中,以下三类人员最易引发税务风险:

1、管理人员(如董事长、部门经理)

- 风险点:将其薪酬计入研发费用,却无法提供其“直接从事”研发活动的证据。

- 实操解法:除非能有确凿证据(如亲自撰写的技术方案、代码提交记录、实验数据与分析报告等),否则应全部归入管理费用。

2、工时异常人员(如休产假、长期病假员工)

风险点:加计扣除遵循“实际发生”与“直接相关”原则。员工在产假、长期病假期间并未实际提供劳务,更未直接从事研发,相应工资不得进行加计扣除。

实操解法:

- 工时对接考勤:将研发工时记录系统与公司考勤系统对接,自动标识异常状态。

- 按比例分摊:对于年度中间有请假的研发人员,应按实际参与研发的工作天数按比例计算。

- 计算公式:可加计扣除工资 = 月工资 × (实际工作天数 - 请假天数) / 当月应工作天数

- 保留完整记录:请假单、考勤记录、工资计算过程等证据链必须完整。

3、身兼多职人员(如研发部经理)

风险点:既做管理又做研发,若用一个固定比例(如50%)进行分摊,而缺乏客观、可追溯的记录作为支撑,税务稽查时极易被全额剔除。

案例:张经理是研发部门负责人,企业将其工资的50%计入研发费用,因缺乏合理依据被全额剔除。

实操解法:

使用专业工具,如采用研发费用管理软件或工时记录系统:

- 记录必须具体到每个研发项目,而非笼统地记为“研发工作”。

- 按日或按周记录,避免月末集中补录,确保真实性与准确性。

三、会计实操核心:证据链思维

在人员人工费用归集这个环节,真实性是基础,相关性是核心,完整性是保障。

财务和研发人员每次归集费用时,不妨做一个“灵魂拷问”:如果税务人员现在就坐在我面前,我能否拿出令人信服的证据,证明这笔费用确实属于直接从事研发活动的人员?

证据链应包括但不限于:

- 人员证明:劳动合同、学历专业证明等。

- 活动证明:项目立项书、工作日志、项目会议纪要、实验记录、代码提交记录等。

- 工时证明:详尽的工时记录,能与考勤和具体项目对应。

- 成果证明:成果报告、测试报告等。

如果答案是否定的,那么现在就是整改的最佳时机。

四、智能化解局:让系统为你构建“合规防火墙”

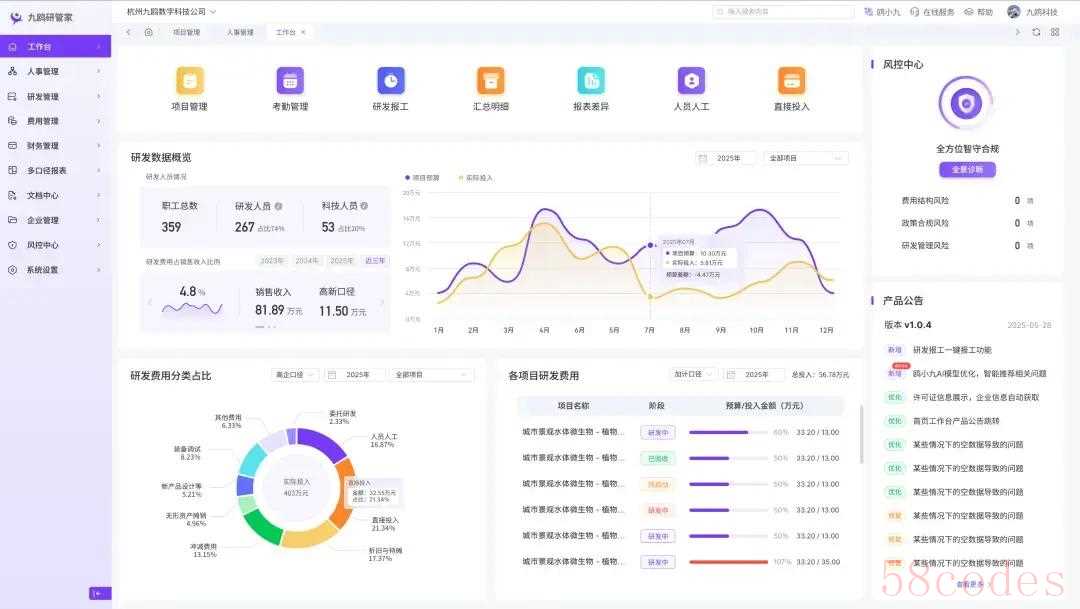

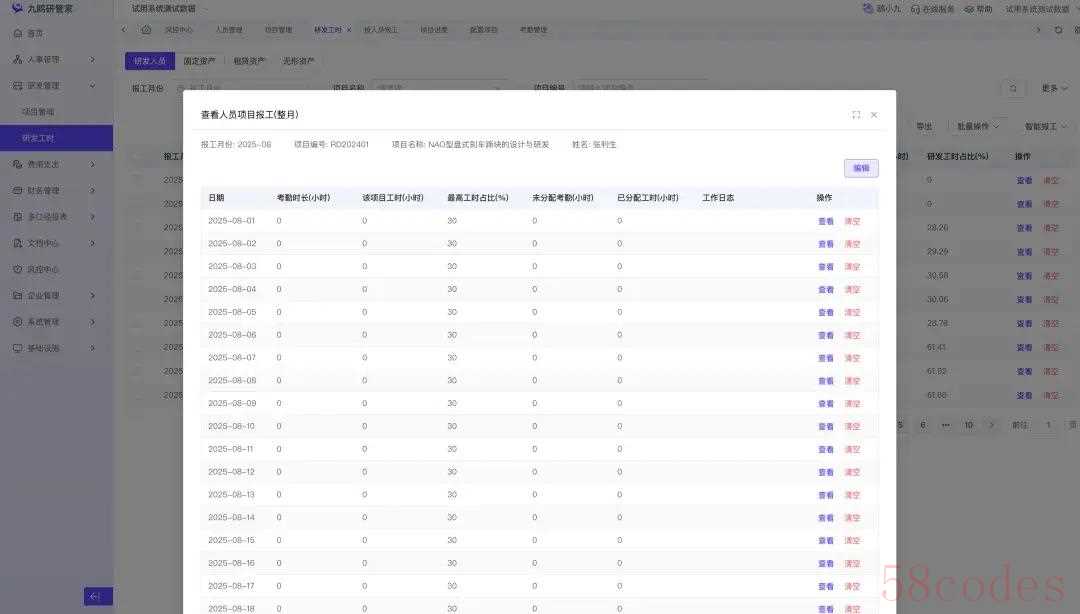

面对如此细致和动态的管理要求,传统的人工记录与Excel表格已力不从心,企业亟需系统化、智能化的管理工具。九鸥研管家应运而生,它正是为解决这些痛点而生。

九鸥研管家如何精准解决人员费用归集难题?

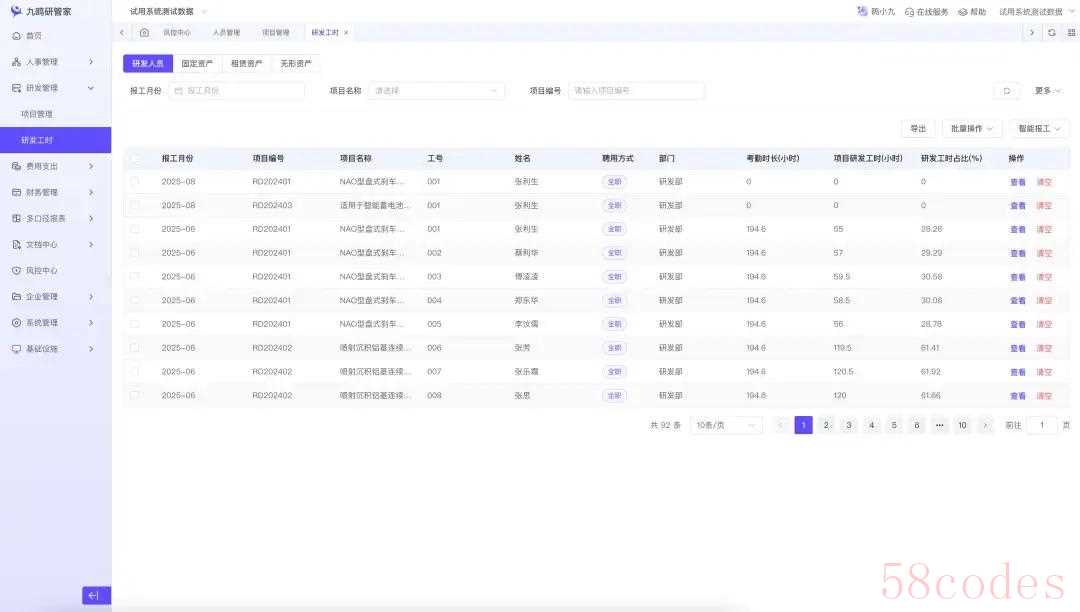

1、智能工时分摊,杜绝“拍脑袋”

系统通过AI工时分摊模型,可自动捕获研发人员的活动并精准关联到具体项目,生成可视化的工时报告,为费用分摊提供客观、可信的数据基础。彻底解决“既做管理又做研发”人员的费用分摊依据问题。

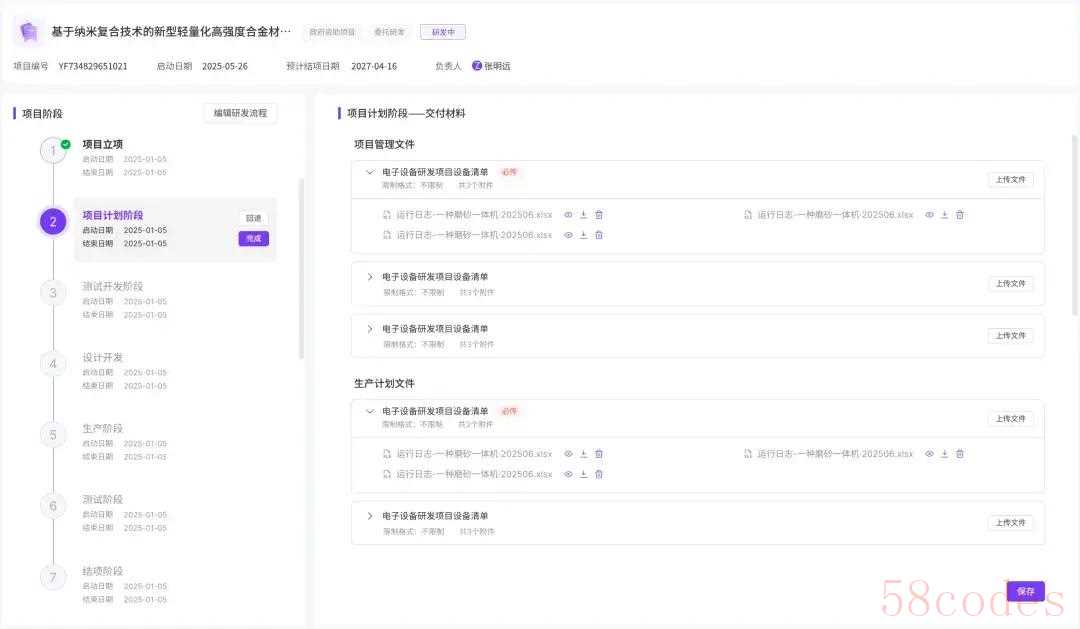

2、全流程留痕,构建完整证据链

系统全程记录研发项目文档、人员工时、工作日志等核心材料,完整呈现研发活动的每一个细节,实现“全留痕、可追溯”。面对突击稽查,可快速导出全套证据材料,从容应对。

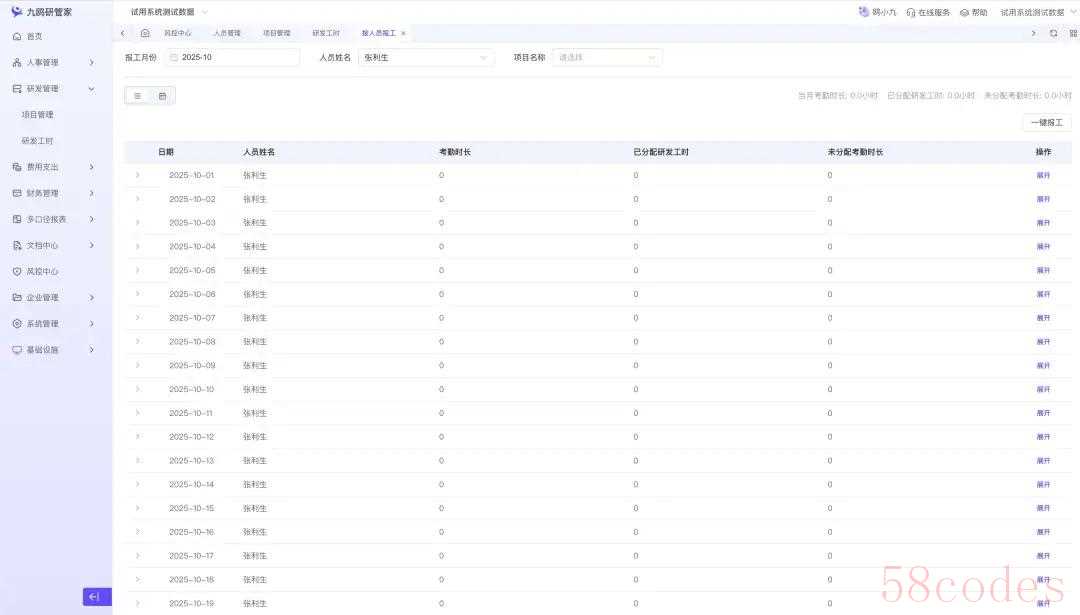

3、异常状态联动,自动标识风险

系统可与考勤系统对接,当研发人员出现产假、病假等异常考勤时,自动标识并提醒,辅助财务人员按政策要求准确计算可加计扣除的工资金额,从源头避免风险。

4、AI智能顾问,随时解答政策疑问

深度融合“鸥小九AI大模型”,企业无需额外聘请顾问,研发费用智能顾问7x24小时在线,精准解答诸如“董事长薪酬能否计入”等各类实务问题,成为企业身边的合规专家。

合规不是成本,而是竞争力。 在研发费用管理上,从事后补救转向事前风控,是企业降本增效、行稳致远的必然选择。九鸥研管家通过数字化智能管理,将繁琐的合规工作化繁为简,让企业能够“系统管合规,人员专注创新”,真正让研发费用合规成为企业稳健创新的标准配置。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏