我们来对期权的时间价值(Time Value, TV)进行量化剖析。

时间价值是期权理论价格(期权费,Premium)的一个重要组成部分,它衡量了期权从当前时间点到到期日之间所蕴含的“潜力”或“机会”价值。简单来说,它代表了市场对未来价格变动可能性所愿意支付的成本。

"一、 时间价值的构成"

期权的理论价格由两部分组成:

1. "内在价值(Intrinsic Value, IV)": 指期权立即执行时具有的价值。

对于看涨期权(Call Option):内在价值 = Max(标的资产价格 - 执行价格, 0)

对于看跌期权(Put Option):内在价值 = Max(执行价格 - 标的资产价格, 0)

如果内在价值为负,则通常视为0(因为不会有人愿意以负价值购买期权)。

2. "时间价值(Time Value, TV)": 指期权理论价格超过其内在价值的部分。

期权费(Premium) = 内在价值(IV) + 时间价值(TV)

"二、 时间价值的量化表示"

时间价值最直观的量化表示是"期权的时间价值衰减(Time Decay)",也称为"Theta(θ)"。

"Theta (θ)": 衡量期权价格随时间流逝而变化的速率(即期权的时间价值衰减速度)

相关内容:

“做买方,你在跟时间赛跑;做卖方,你在等着时间给你发钱。”对于期权交易者而言,理解时间价值如何随时间的流逝而损耗,是走向成熟与成功的必修课。时间价值是个啥?比方说,你看中一个还有一个月到期的期权,现在价格是10块钱。其中可能只有6块是实实在在的“内在价值”(就是立即行权能赚到的差价),另外4块呢,就是时间价值。这多出来的4块,是你为“未来股价可能涨得更高”这个可能性下的赌注。离到期日越远,发生奇迹的时间越充足,这个“可能性”就越值钱。但反过来,只要股价不动,每一天,你这个“可能性”都在贬值。

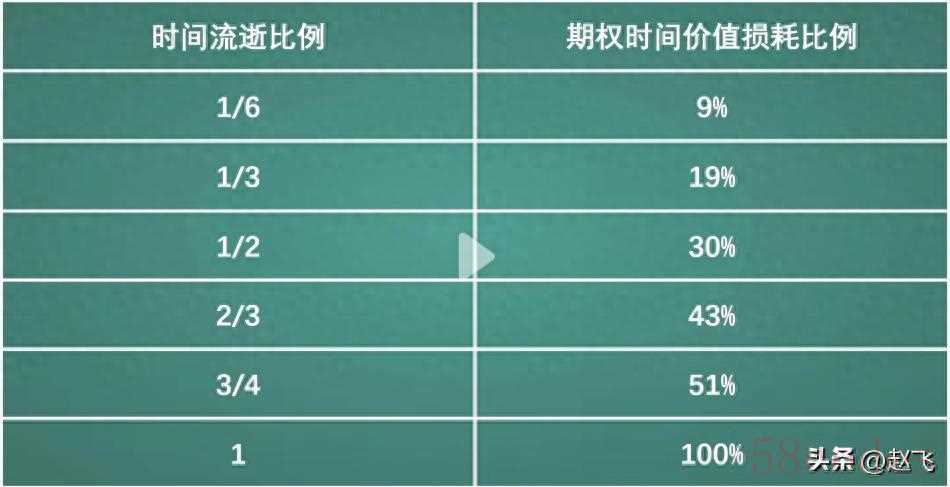

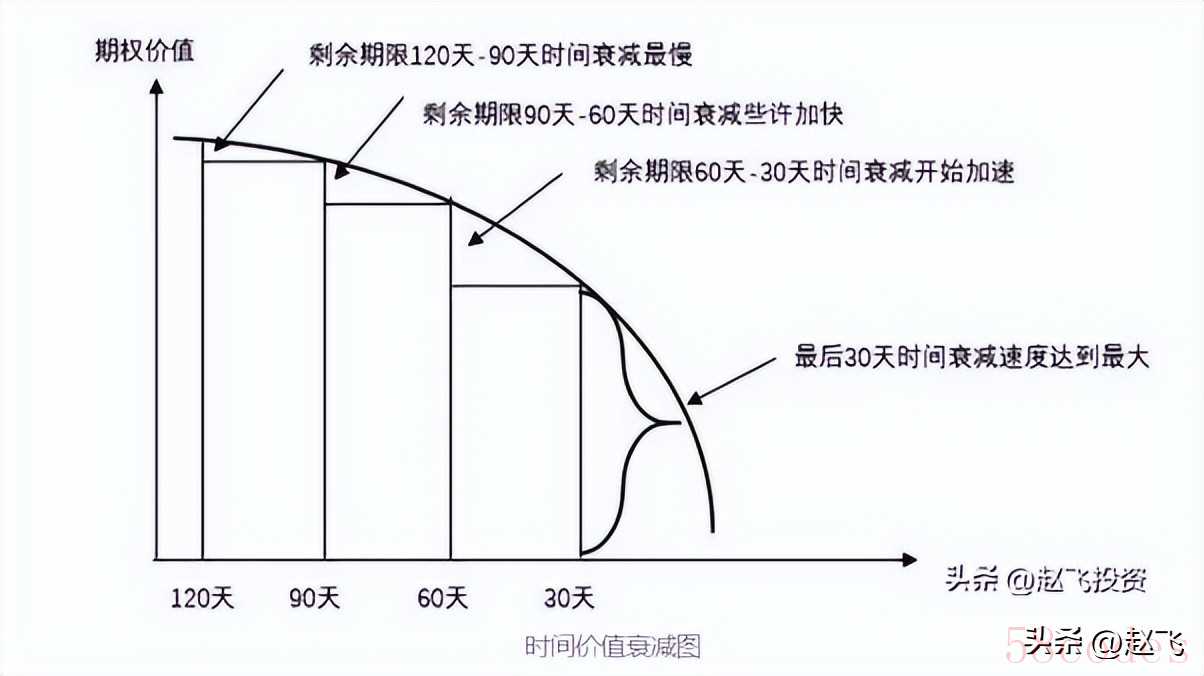

关键来了:它可不是均匀缩水的!你可能会觉得,时间过去一半,价值也亏一半呗?那你就太天真了。它损耗起来,就像一根放在大太阳底下的冰棍:一开始化得慢,后边儿简直是哗哗地流。来看看这张真实的“冰棍融化时间表”:

最后四分之一的时间,剩下将近一半的时间价值会以“雪崩”的速度瞬间蒸发光。这时候如果你是多头,那感觉真是心如刀割。

这对我们买卖期权有啥实际启发?

如果你是买家(买期权的):千万别跟快到期的期权谈恋爱!尤其是那些虚值的在最后几天,它基本上就是个“价值毁灭机”。你看对了方向,但时间没赶上,照样亏得底朝天。想拿得久一点? 那就买那些期限长一点的期权,比如三个月、半年的。这样时间价值化得慢,你等得起。

如果你是卖家(卖期权的):你的快乐源泉就是看着时间价值蒸发。你就像开了家“可能性”保险公司,收完保费,就盼着平平安安(股价别乱动),然后保费稳稳落袋。什么时候最爽? 就是中后期啊!看着冰棍加速融化,你的收益落袋的速度也最快。很多老手就专门挑最后一两个月来卖期权,就是为了吃这段“加速折旧”的红利。

但要小心! 最后阶段虽然时间价值掉得快,但期权价格也变得异常敏感(Gamma风险),股价随便蹦跶一下,都可能让你卖家疼得跳起来,所以风控一定要做好。

下次你做期权交易前,不妨先问问自己:我是在跟时间做朋友,还是在跟时间拼命?想明白这一点,你的胜算就能高出一大截。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏