这句话“雷军的小米金融版图,缺了一角”形象地指出了小米在金融业务扩张过程中,缺少了一个重要的组成部分或战略方向。

通常,这句话可能暗示以下几个方面的“缺角”:

1. "核心支付/钱包业务的短板:" 虽然小米有小米支付,并且在移动支付市场有一定份额,但相较于支付宝和微信支付这两大巨头,小米支付在用户规模、商户覆盖、品牌影响力以及金融生态整合能力上,普遍被认为存在差距。这可以被视为其金融版图中一个相对薄弱或“缺失”的关键环节。支付宝和微信支付不仅是支付工具,更是庞大的金融生活平台。

2. "强大的信贷/消费金融能力:" 支付宝和微信支付都依托于巨大的用户基础和社交生态,发展出了非常强大的消费信贷业务(如花呗、白条)。小米虽然也有小爱金融等尝试,但在信贷领域的深度和广度上,与两大巨头相比仍有明显不足,这被视为其金融版图中的另一块“拼图”缺失。

3. "缺乏独立的、大规模的互联网保险平台:" 支付宝有蚂蚁保险,微信有微保,它们都整合了众多保险公司资源,形成了强大的互联网保险销售渠道。小米虽然也涉足保险,但似乎没有构建起一个同等规模和影响力的独立保险平台,这也是其金融生态中可能被视为“缺角”的地方。

4

相关内容:

文/瑞财经 曾树佳

小米集团旗下的一张融资担保牌照,被注销了。

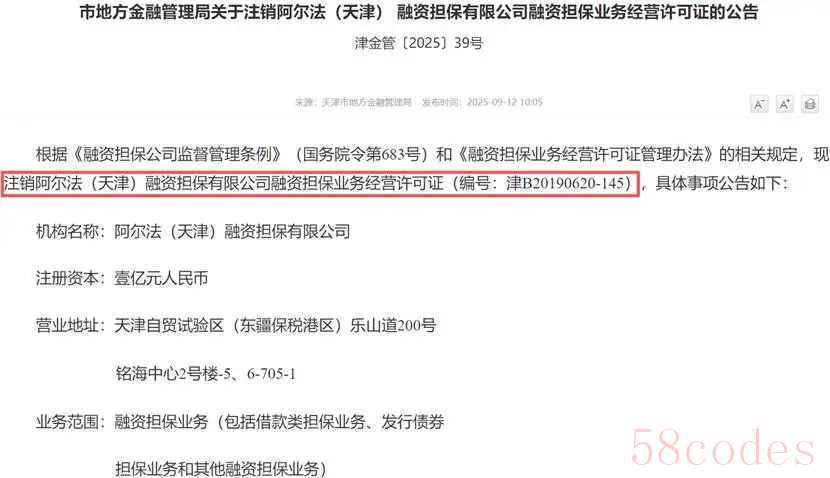

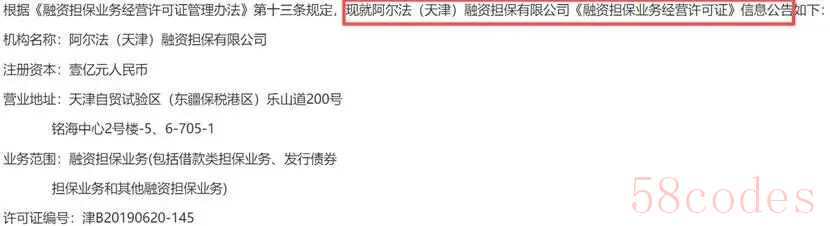

近日,天津市地方金融管理局官网显示,根据相关规定,注销阿尔法(天津)融资担保有限公司(本文称“阿尔法融担”)的融资担保业务经营许可证。

天眼查信息显示,阿尔法融担设立于2019年6月,注册资本为1亿元,经营范围包括融资担保业务,包括借款类担保业务、发行债券担保业务和其他融资担保业务。

该公司由小米金融(香港)有限公司持股100%,法定代表人为岳凯。

目前,岳凯还担任小米商业保理(天津)有限责任公司、北京小米电子软件技术有限公司、重庆小米消费金融有限公司等多家公司的法定代表人。他同时也是小米消金的董事长。

在阿尔法融担成立的第二年初,即2020年1月,天津市地方金融监督管理局便公告了其《融资担保业务经营许可证》。

谁料,眼下才过去5年8个月,经营许可证就被注销了。

雷军的金融版图早有布局。

从2015年开始,小米集团相继成立小米信用管理有限公司、重庆市小米小额贷款有限公司(小米小贷)等公司。另外,小米集团收购了捷付睿通、北京宏源保险经纪有限公司。

在银行方面,小米集团与新希望集团等合资组建新网银行、联合重庆农村商业银行等企业出资设立重庆小米消费金融有限公司(小米消金)。

多番动作之下,小米已拿下网络小贷、征信牌照、保险经纪牌照、支付牌照、银行牌照等多个金融牌照,布局广泛。

2017年小米集团年会上,雷军曾表示将“聚焦包括互联网金融在内的五大核心战略”。

小米集团上市招股书也曾披露,小米金融已完成重组,未来将从集团拆分出去独立运营,之后金融相关业务将由小米单一全资附属公司小米金融持有。

根据小米IPO前的架构,小米金融核心板块为小米小贷、小米保理和小米支付。

只是,小米金融版图并非一帆风顺。2022年,受到大环境影响,小米集团舍弃了一些金融牌照。

不过,互联网金融,始终是小米重要的业务构成。

去年10月,北京法巴天星财产保险股份有限公司(筹)筹备组正式启动,该公司背后,便站着法国巴黎保险、大众金融、小米集团,意味着小米切入财险赛道。

目前,雷军正把金融业务,融入到小米的汽车战略中。比如去年3月,小米SU7上市时,便同步推出汽车金融服务,提供相关的贷款方案,同时也为车主提供定制化车险服务。

在小米集团上市之后,金融业务收入被归入互联网服务板块。

2025年上半年,小米集团的互联网服务收入达到181.7亿元,同比增长11.4%,占总营收比例8%左右。同期,该业务板块的毛利为138.4亿元,以此计算,该板块的毛利率达76.2%。

不过,小米集团的互联网服务业务,是一个较大的范畴,里面包含了广告服务、线上游戏及金融科技业务。

小米集团在财报里写到,其金融科技收入,主要包括通过向供应链保理业务客户提供贷款而获得的财务利息收入。

其财务利息收入,依应收贷款的账面价值、期限及实际利率在合并损益表中确认。应收贷款主要自小米集团从事保理业务的附属公司,而取得的贷款。

瑞财经查阅获悉,截至2025年中,小米集团的应收贷款为111.12亿元,相比于去年末的122.61亿元,下降了9.37%。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏